"Ich betrachte Gold als grundlegendste globale Währung"

08.03.2017 | Mack & Weise

Geldpolitik

Geldpolitik

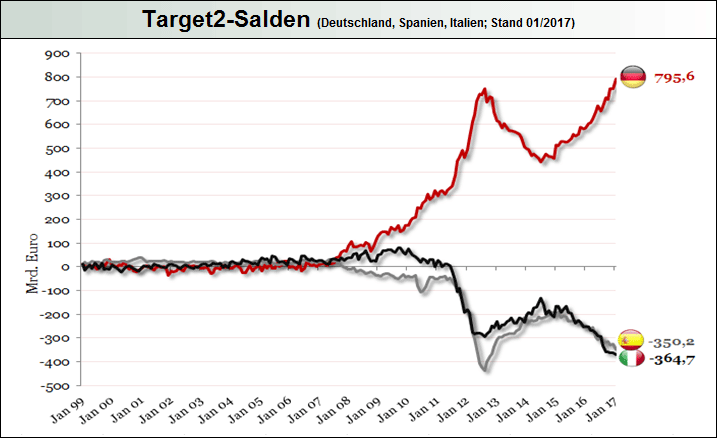

Im Februar erreichten die Target2-Forderungen der Bundesbank, also deren unfreiwilligen, durch nichts gedeckten Kredite gegen das Eurosystem, einen neuen Höchstwert.

Angesichts der ungelösten Haushalts- und Wachstumsprobleme der Club Med-Staaten, der völlig aussichtslosen Lage Griechenlands und der im europäischen Superwahljahr zu erwarteten Turbulenzen, wird immer offensichtlicher, dass das zur Beruhigung der "Märkte" 2012 gegebene Whatever-it-takes-Versprechen Draghis mit dem Ankauf von aktuell 1.388 Mrd. Euro an Staatsanleihen zwar erfüllt wurde, ohne damit allerdings die Endlos-Krise der Eurozone auch nur ansatzweise lösen zu können.

Da nach dem geldpolitischen Experiment der vergangenen Jahre inzwischen sogar bestimmte für das EZB-Kaufprogramm qualifizierte Anleihen einzelner Euro-Staaten (vornehmlich Deutschland!) knapp zu werden drohen, wundert es nicht, dass die verantwortlichen EZB-Weichwährungsexperten die nächsten Tabubrüche planen, um auch in Zukunft ja nicht den Bleifuß vom Billionen schweren "Gelddruck"-Gaspedal nehmen zu müssen.

So soll laut EZB-Sitzungsprotokoll das sich derzeit noch am EZB-Eigenkapitalanteil der Länder orientierende Staatsfinanzierungsprogramm zugunsten der Club Med-Länder derart "flexibilisiert" werden, dass künftig "Abweichungen" vom Kapitalschlüssel "möglich und unvermeidbar" sein werden!

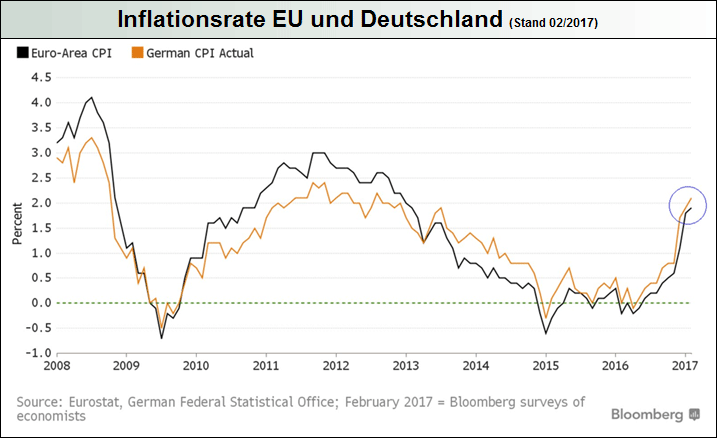

Darüber hinaus wurde angesichts der sich kräftig beschleunigenden Teuerungsraten in der Eurozone (02/17: 2,0%) auch das selbstdefinierte EZB-Preisstabilitätsziel von bisher "unter, aber nahe zwei Prozent" vorsorglich schon mal neu definiert.

Zukünftig will die EZB erst dann geldpolitische Bremsmaßnahmen ergreifen, wenn ihre neu formulierten vier Bedingungen erfüllt sind: Die Teuerung muss sich in allen Euro-Staaten angleichen, sie muss "nachhaltig" und nicht "vorübergehend" sein (!?), sie "soll mittelfristig bei etwa 2 Prozent liegen" (damit peilt die EZB nun erst einmal eine Inflationsrate von 4 Prozent an!) und darf nicht (sic) das Resultat der ultralockeren EZB-Geldpolitik sein!?

Mit dieser Beliebigkeitsdefinition verabschiedet sich die EZB völlig unbeschwert von allen objektivierbaren geldpolitischen Handlungskriterien, womit der inflationären Enteignung der Sparer in der Eurozone nun endgültig Tür und Tor geöffnet wird.