Die Super -Blase

26.06.2017 | Prof. Dr. Thorsten Polleit

Anzeichen für Exzesse

Anzeichen für ExzesseFulminanter Kursanstieg, niedrige Zinsen, geringe Risikoscheu

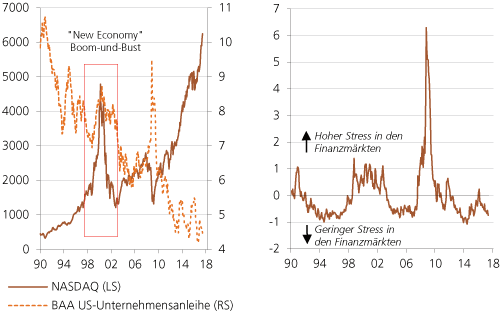

Die linke Abbildung zeigt den NASDAQ Aktienindex und die Rendite der US-Unternehmensanleihen in % (1). Rechts sehen Sie den "Stressindikator" für den Finanzmarkt (2).

Quelle: Thomson Financial. (1) Für BAA-geratete Unternehmensanleihen. (2) Finanzmarkt-Stress-Indikator der Federal Reserve Bank of Kansas City. Steigt (fällt) der Index, steigen (fallen) die Spannungen auf den Finanzmärkten. Der Indikator setzt sich zusammen aus einer Vielzahl von Variablen. Die Nulllinie markiert seinen Durchschnittswert.

Aufgeblähte Vermögenspreise

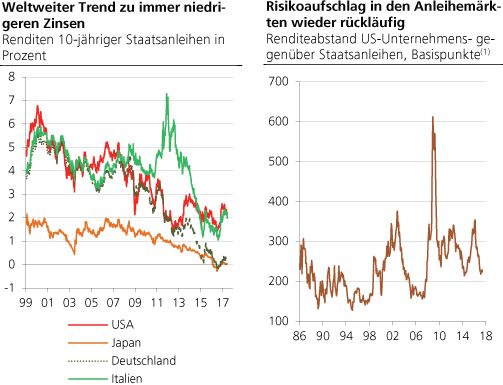

Derzeit liegt die 10-jährige Rendite der US-Staatsanleihen bei etwa 2,2 Prozent. Das ist nicht nur historisch be-trachtet ein sehr niedriges Niveau. Der Zins erscheint vor allem auch dann außergewöhnlich niedrig zu sein, wenn man in Rechnung stellt, dass die laufende Teuerungsrate bei etwa 2 Prozent pro Jahr liegt. Wie aufgebläht die derzeitigen Anleihekurse sind, zeigt der Blick auf das Kurs-Gewinn-Verhältnis (KGV).

Wer heute eine 10-jährige US-Staatsanleihe kauft, muss 45 Jahre warten, bis er seinen Einsatz aus den Zinscoupons wie-dererlangt. Der Anleihemarkt im Euroraum ist noch aufgeblähter. Sein KGV für 10-jährige Euro-Staatsanleihen beträgt etwa 85: Der Anleger muss 85 Jahre warten, bis er seinen Einsatz wieder zurückerhalten hat.

Quelle: Thomson Financial; eigene Berechnungen. (1) Bei Anleihen: 1 dividiert durch die Rendite der 10-jährigen Staatsanleihen.

Im Vergleich dazu sind die Aktienmärkte noch "relativ billig": Das KGV des US-Aktienmarktes liegt bei 23, das KGV der Aktienmärkte im Euroraum bei 19. Gleichwohl haben die Aktienmarkt-KGVs in den letzten Jahren ebenfalls deutlich angezogen und liegen nun über ihren langfristigen Durchschnittswerten.

Übrigens ist es sehr ungewöhnlich, dass die KGVs der Aktienmärkte unter den KGVs der langfristigen Anleihemärkte liegen. Das kann als ein Hinweis dafür gewertet, dass sich auf den Anleihemärkten eine extreme "Blase", eine "Super-Blase", herausgebildet hat. Damit stellen sich drei Fragen: (1) Wie lange kann solch eine Blase fortbestehen? (2) Welche Konsequenzen hat das für andere Finanzmarktpreise? (3) Was, wenn die Blase auf den Anleihemärkten platzt?

Abbildung links: Quelle: Thomson Financial

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. (1) Ermittelt aus BAA-gerateten Anleihen und 10-jähriger US-Staatsanleihe

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. (1) Ermittelt aus BAA-gerateten Anleihen und 10-jähriger US-Staatsanleihe

(siehe auch: Über Finanzmarktblasen ("Bubbles")

Japanische Erfahrung

Die Bank von Japan begann zu Beginn der 1990er Jahre, ihre Leitzinsen abzusenken. Seit dem Jahr 2000 liegt der Zentralbankzins auf der Nulllinie, beziehungsweise seit dem Frühjahr 2016 hat ihn die Bank von Japan sogar unter die Nulllinie abgesenkt. Die Langfristzinsen sind dieser Entwicklung richtungsmäßig gefolgt und nunmehr fast auf null Prozent gefallen.

Was war geschehen? Gegen Ende der 1980er Jahre platze eine gewaltige Preisblase in Japan. Im Januar 1990 erreichte der japanische Aktienmarkt, gemessen anhand des Nikkei 500, seinen bisherigen Rekordwert von knapp 39.000 Punkten. Doch dann setzte eine Talfahrt ein.