Skandinavier liebäugeln mit der EU-Bankenunion

23.07.2017 | Prof. Dr. Thorsten Polleit

Die EU-Bankenunion entfaltet eine Sogwirkung, die auch Nicht-Euroländer ergreift.

Die EU-Bankenunion entfaltet eine Sogwirkung, die auch Nicht-Euroländer ergreift.Die Briten haben genug von der Europäischen Union (EU) und steigen aus. Die Schweden und Dänen hingegen - seit jeher ebenfalls mit einer starken Abneigung gegenüber der EU ausgestattet - liebäugeln mit einer engeren Verbindung zur EU. Was geschieht hier?

Am 11. Juli 2017 verkündete der schwedische Finanzminister, seine Regierung prüfe, ob das Land nicht der EU-Bankenunion beitreten solle. Noch im Jahr 2012 hatten die Schweden es vehement abgelehnt, Teil dieses Haftungsverbundes zu werden. Die Gründe: Die schwedischen Banken wären dann unter der Aufsicht der Europäischen Zentralbank (EZB), in der die Schweden nicht repräsentiert sind. Zudem müssten die schwedischen Steuerzahler für Verluste von Banken in anderen Ländern aufkommen.

Zur Erinnerung: Die EU-Bankenunion besteht aus drei "Säulen": Einer einheitlichen Aufsicht, einer einheitlichen Bankenabwicklung und einer einheitlichen Einlagensicherung. Offiziell soll sie den Euro-Bankensektor "krisensicher(er)" machen. De facto geht es jedoch vor allem bei der einheitlichen Einlagensicherung darum, die Kreditqualität unterschiedlicher Banken zu vereinheitlichen - beziehungsweise unsolide Banken aus den Euro-Südländern durch die Finanzkraft der Banken aus den Nordländern, insbesondere aus Deutschland, abzusichern und so vor "Bank Runs" zu schützen.

Der Sinneswandel der schwedischen Regierung hat einen offiziellen Grund: Die in Schweden beheimatete Großbank Nordea baut sich um. Sie fusioniert ihre Tochtergesellschaften in Dänemark, Finnland und Norwegen. Die dortigen Ableger werden zu Filialen der Muttergesellschaft, und dies führe zu einer Ausweitung des schwedischen Bankensektors in Relation zur schwedischen Wirtschaftsleistung. Weil aber die Nordea-Filialen vor allem auch Geschäfte in der EU machen, erscheint der schwedischen Regierung nun eine "Risikoteilung" angeraten.

Es gibt einen weiteren Grund: Die Schweden fürchten, Nordea könnte abwandern - nach Dänemark oder Finnland, und damit würden den Schweden viele Arbeitsplätze und Steuereinnahmen verloren gehen. Die Finnen sind Mitglied der EU, sodass eine dort ansässige Bank automatisch der Gemeinschaftssicherung angehört. Und die Dänen überprüfen gerade, ob sie nicht der EU-Bankenunion beitreten sollen. Vorteil einer solchen Verlagerung wäre für Nordea, den strengeren schwedischen Aufsichtsregeln und einer Gebühr, die die schwedische Regierung für einen Bankenrisikofonds zu erheben gedenkt, entkommen zu können.

Die EU-Bankenunion entfaltet also eine (unheimliche) Sogwirkung, und die schiere Größe von einzelnen Banken scheint wieder einmal zum Fluch für die betroffenen Länder zu werden: Die Schweden, die eigentlich nicht in die EU wollen, werden - so sieht es aus - wohl von einer Bank in die Haftungsgemeinschaft quasi hineingezwungen. Angesichts der Risiken, die schon jetzt in den Euro-Bankbilanzen stecken, und für die der Steuerzahler und Sparer letztlich aufkommen muss, wäre es da nicht vielleicht doch eine gute Idee, wenn die Schweden ihre Großbank abwandern ließen?

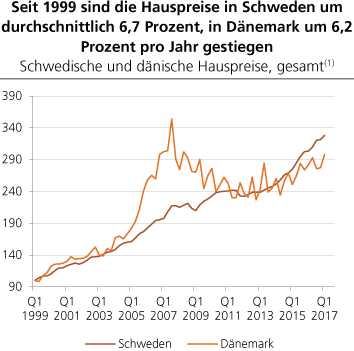

Dem steht allerdings eine andere Frage gegenüber: Welche Risiken schlummern denn eigentlich in den schwedischen und dänischen Bankbilanzen? Bekanntlich steigt in diesen Ländern seit Jahren die Verschuldung der Privaten rasant an - in Schweden belief sie sich Ende 2016 auf mehr als 260 Prozent des Bruttoinlandsproduktes. Die Verschuldung hat sich vor allem im Zuge kreditfinanzierter Häuserkäufe aufgebaut - und in diesem Prozess haben auch die schwedischen Häuserpreise jahrelang kräftig inflationiert. Ein Platzen der Häuserpreisblase wäre ein heftiger Schlag für die schwedischen Banken.

Quelle: Thomson Financial. (1) Indexiert (Q1 99 = 100)

Kurzum: Es wäre alles andere als verwunderlich, wenn sich die EU-Bankenunion in der Praxis nicht auch als ein weiterer Umverteilungsmechanismus herausstellt - bei dem die einen versuchen, auf Kosten der anderen zu wirtschaften. Das jedoch ist keine akzeptable Grundlage für eine Gemeinschaft. Es ist vielmehr Sprengstoff.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH