Industriemetalle weiter auf der Überholspur ...

21.08.2017 | Eugen Weinberg

Energie

EnergieDie Ölpreise stiegen am frühen Freitagabend innerhalb von 30 Minuten um 3%. Brent sprang im Zuge dessen auf 52,5 USD je Barrel, WTI auf 48,5 USD je Barrel. Brent schloss daraufhin die Handelswoche noch im Plus ab, WTI dagegen mit einem leichten Minus. Einen speziellen Auslöser für den Preisanstieg gab es nicht. Die Daten zu den Ölbohrungen in den USA, die heute Morgen als Erklärung genannt werden, wurden erst 1 Stunde nach dem Preissprung veröffentlicht.

Der gemeldete Wochenrückgang der Bohraktiviät um fünf Ölbohrungen war immerhin bereits der vierte in den letzten acht Wochen und der stärkste seit Mitte Januar. In den letzten vier Wochen wurde die Anzahl der aktiven Ölbohrungen um eine reduziert. Das ist der erste Rückgang im 4-Wochenvergleich seit 14 Monaten. Im Juni lag der entsprechende Zuwachs noch bei ca. 30, im März/April sogar bei ca. 50.

Auch die Schließung des Sharara-Ölfeldes in Libyen aufgrund der Blockade einer Pipeline wurde erst am Samstag gemeldet. Die staatliche libysche Ölgesellschaft NOC hat daraufhin "Force Majeure" für Öllieferungen aus dem größten Ölfeld des Landes erklärt. Die Produktion in Sharara war schon vor einer Woche wegen Sicherheitsproblemen und eines Streiks der Hafenarbeiter bei der Verladung auf Öltankern teilweise unterbrochen und hatte erst Ende der Woche wieder ihr normales Niveau von 300 Tsd. Barrel pro Tag erreicht.

Wie lange diesmal der Ausfall dauern wird, ist noch unklar. Der starke Anstieg der libyschen Ölproduktion auf mehr als 1 Mio. Barrel pro Tag hat die OPEC-Kürzungen teilweise wettgemacht und damit den von der OPEC erhofften Marktausgleich deutlich verlangsamt.

Edelmetalle

Gold hatte am Freitagnachmittag erstmals seit neun Monaten zeitweise wieder die Marke von 1.300 USD je Feinunze überschritten. Der Ausflug währte aber nur kurz und Gold handelt zum Wochenauftakt wieder bei rund 1.285 USD. Die Nachfrage nach Gold dürfte aber hoch bleiben, da die USA und Südkorea heute ein gemeinsames Militärmanöver begonnen haben. Dies könnte den Konflikt zwischen den USA und Nordkorea wieder anfachen, der zuletzt etwas in den Hintergrund getreten war.

Zwar verzeichneten die Gold-ETFs mit 2,9 Tonnen auch am Freitag wieder Zuflüsse - der achte Tageszufluss in Folge - und die Bestände wurden seit Monatsbeginn um 18 Tonnen aufgebaut. Im Wesentlichen bleibt der Preisanstieg von Gold aber spekulativ getrieben. Gemäß CFTC-Statistik haben die spekulativen Finanzanleger in der Woche zum 15. August ihre Netto-Long-Positionen um 30% auf 176,6 Tsd. Kontrakte und damit den höchsten Stand seit Oktober 2016 ausgeweitet. Dies war bereits der fünfte Wochenanstieg in Folge. In dieser Zeit haben sich die Netto-Long-Positionen fast verachtfacht.

Dabei wurden mehr Short-Positionen geschlossen als Long-Positionen aufgebaut wurden. Der Aufbau der Netto-Long-Positionen in den letzten fünf Wochen entspricht Gold-Käufen von fast 480 Tonnen. Aus den Gold-ETFs sind in dieser Zeit sogar gut 33 Tonnen abgeflossen. Silber fällt heute Morgen wieder unter 17 USD je Feinunze, nachdem es am Freitag im Fahrwasser von Gold kurzzeitig auf ein 2-Monatshoch gestiegen war.

Industriemetalle

Die Metallpreise scheinen derzeit nur eine Richtung zu kennen: nach oben. Alle wesentlichen an der LME gehandelten Metalle legen zum Wochenauftakt teilweise deutlich zu. Sie erhalten dabei offensichtlich vom starken Anstieg der Metallpreise an der SHFE Auftrieb. Dort springen die Preise um bis zu 5% nach oben. Nachdem den Spekulanten an der SHFE bei Stahl die Daumenschrauben angezogen wurden - die Transaktionsgebühren wurden erhöht und es wurden tägliche Positionsgrenzen eingeführt - toben sie sich offenbar nun bei den Industriemetallen aus.

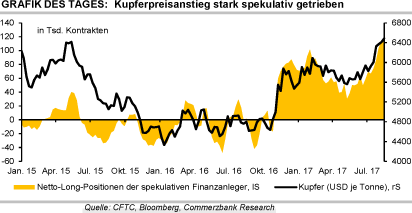

Marktbeobachter erwarten, dass versucht wird, die Spekulation auch bei den Metallen einzudämmen, was die Preisrally stoppen könnte. Dass der Preisanstieg der Metalle großteils spekulativ getrieben ist, zeigt auch die CFTC-Statistik: Im Falle von Kupfer haben die Netto-Long-Positionen an der Comex in New York in der Woche zum 15. August mit 120 Tsd. Kontrakten ein neues Rekordhoch erreicht.

Die Netto-Long-Positionen wurden zuletzt fünf Wochen in Folge ausgeweitet - in dieser Zeit stieg der Kupferpreis um fast 9% und hat seitdem auch weiter zugelegt. Mit fast 6.600 USD je Tonne markiert Kupfer heute Morgen den höchsten Wert seit November 2014. Dieses Preisniveau ist unseres Erachtens nicht gerechtfertigt.

Am Freitag berichtete die International Copper Study Group für den globalen Kupfermarkt von Januar bis Mai einen saisonbereinigten Angebotsüberschuss von 125 Tsd. Tonnen. Mit Ausnahme des Januar gab es demnach dieses Jahr bislang in jedem Monat einen Überschuss.

Agrarrohstoffe

Die Internationale Zuckerorganisation ISO erwartet für 2017/18 inzwischen am Zuckermarkt einen globalen Überschuss in Höhe von 4,6 Mio. Tonnen. Dies ist deutlich höher als die 3 Mio. Tonnen, die sie im Juni genannt hatte. Das Angebot soll um 7% auf 179,3 Mio. Tonnen steigen - durch Zuwächse v.a. in Indien und der EU. Die Nachfrage soll um 1,8% auf 174,7 Mio. Tonnen zulegen. Gleichzeitig hat die ISO ihre Angabe für das Defizit 2016/17 gesenkt. Während sie es im Juni auf 6,5 Mio. Tonnen bezifferte, spricht sie nun von 3,9 Mio. Tonnen. In diesem Umfeld fällt es dem Zuckerpreis natürlich schwer, Fuß zu fassen.

Der Preisanstieg im Juli auf in der Spitze gut 15 US-Cents je Pfund Anfang August erwies sich als nicht nachhaltig. Letzte Woche fiel Rohzucker zwischenzeitlich unter 13 US-Cents je Pfund und näherte sich damit dem 16-Monatstief von Ende Juni, bevor er sich Ende der Woche wieder etwas erholte. Heute Morgen steigt der Preis weiter auf 13,6 US-Cents je Pfund.

Das russische Analysehaus SovEcon, das mit seiner Schätzung der russischen Weizenernte 2017/18 von 77,9 Mio. Tonnen im Spitzenfeld der Prognosen liegt, hat auch seine Erwartung für die Weizenexporte des Landes erhöht. Statt bisher 29,5 Mio. Tonnen - was auch der aktuellen Prognose des US-Landwirtschaftsministeriums entspricht - erwartet es nun Exporte in Höhe von 32 Mio. Tonnen. Das wären gut 4 Mio. Tonnen mehr Weizen als in der letzten Saison, die auf den Absatzmärkten in Konkurrenz zu Ware vor allem aus der EU stünden.