Brent und WTI nicht mehr im Gleichklang

22.08.2017 | Eugen Weinberg

Energie

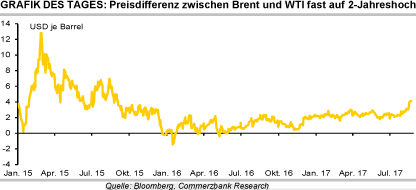

EnergieFast so schnell wie die Ölpreise am Freitag gestiegen waren, gaben sie die Gewinne gestern größtenteils wieder ab. Brent und WTI fielen zeitweise um mehr als zwei Prozent, machten seither einen Teil der Verluste aber wieder wett. Brent handelt aktuell bei 52 USD je Barrel, WTI bei 47,6 USD je Barrel. Die Preisdifferenz zwischen Brent und WTI hat sich auf mehr als 4 USD je Barrel ausgeweitet, das höchste Niveau seit September 2015.

Eine Erklärung hierfür könnte das unterschiedliche Verhalten der Finanzanleger sein. Diese bauten in der Woche zum 15. August ihre Netto-Long-Positionen bei Brent um weitere 13,8 Tsd. auf 431,1 Tsd. Kontrakte aus. Das war der sechste Aufbau in den letzten sieben Wochen und das höchste Niveau seit fünf Monaten. Seit Ende Juni haben sich die Netto-Long-Positionen mehr als verdoppelt. Im Gegensatz dazu kam es bei WTI in den letzten beiden Berichtswochen zu einem merklichen Abbau der spekulativen Netto-Long-Positionen um 20,6 Tsd. auf 269,3 Tsd. Kontrakte.

Auch die Terminkurven bei Brent und WTI sind höchst unterschiedlich. Die Brent-Terminkurve ist in den ersten vier Kontrakten fallend (Backwardation), die WTI-Terminkurve ist dagegen durchgehend steigend (Contango). Dies deckt sich zumindest nicht mit der Beobachtung, dass insbesondere in den USA die Lagerbestände fallen. Allerdings gab es zuletzt auch Meldungen, welche auf ein knapperes Brent-Angebot hinweisen.

Zu nennen ist hier der voraussichtlich längere Ausfall des Sharara-Ölfeldes in Libyen, wodurch bis auf weiteres knapp 300 Tsd. Barrel pro Tag an vergleichbarem libyschen Öl fehlen. Zudem sorgen die OPEC-Kürzungen für asiatische Abnehmer für eine stärkere Nachfrage nach Nordseeöl.

Edelmetalle

Der EUR-USD-Wechselkurs ist wieder über 1,18 gestiegen, wovon Gold allerdings nicht profitiert. Es fällt heute Morgen auf rund 1.285 USD je Feinunze. In Euro gerechnet kostet Gold 1.090 EUR je Feinunze. Die Schweiz hat im Juli gemäß Daten der Zollbehörde nur 120 Tonnen Gold exportiert. Nicht einmal die Hälfte davon wurde nach Asien verschifft, was die schwache Goldnachfrage in der Region bestätigt (siehe hierzu auch unsere TagesInfo Rohstoffe vom 1. August). In den Monaten davor lag der Anteil noch bei 70-80%.

Die Goldexporte nach Indien fielen weiter deutlich auf nur noch 21,1 Tonnen, den niedrigsten Wert in diesem Jahr. In Indien wurde zum 1. Juli eine Mehrwertsteuer auf Goldkäufe eingeführt, was dort offensichtlich zu Kaufzurückhaltung geführt hat. Sogar deutlich stärker gingen die Ausfuhren nach China und Hongkong auf zusammen nur noch 34,4 Tonnen zurück. Dagegen hat die Schweiz mit 23,6 Tonnen fast doppelt so viel Gold wie im Vormonat in die Türkei exportiert. Rund 20 Tonnen gingen zusammen nach Singapur, Malaysia und Thailand.

Die Handelsstatistik zeigt auch, dass viel Gold in der Schweiz selbst verblieben ist, denn die Importe beliefen sich auf rund 193 Tonnen. Gut 80 Tonnen davon kamen aus Großbritannien, was auf ETF-Abflüsse schließen lässt. Allerdings verzeichnete im Juli nur der in den USA ansässige SPDR Gold Trust größere Abflüsse. Während Silber und Platin im Fahrwasser von Gold ebenfalls nachgeben, ist Palladium fast unverändert. Die Preisdifferenz zu Platin ist daher auf weniger als 40 USD je Feinunze geschrumpft. So gering war der Abstand zuletzt vor zwei Monaten.

Industriemetalle

Nach Stahl führt die SHFE in Shanghai ab morgen auch bei Zink Restriktionen im Futures-Handel ein, um so die Spekulation einzudämmen. So wird für Spekulanten, die die Oktober- und November-Kontrakte handeln, eine Positionsobergrenze von 2.000 Kontrakten eingeführt. Ebenso werden die Transaktionsgebühren für Day-Trader verfünffacht.

Der Zinkpreis an der SHFE reagiert auf diese Nachrichten bislang aber nur mit geringen Abschlägen. Nahezu unverändert zeigt sich auch Aluminium, sowohl an der SHFE als auch an der LME.

Das International Aluminium Institute berichtete gestern, dass die globale Aluminiumproduktion im Juli im Vergleich zum Vormonat um 3,4% auf 5 Mio. Tonnen gefallen ist. Dies ist ausschließlich auf China zurückzuführen, wo aufgrund der behördlichen Kapazitätsstilllegungen gut 8% weniger Aluminium produziert wurde. Die chinesischen Zahlen waren bereits vorab bekannt. Außerhalb Chinas wurde die Aluminiumproduktion dagegen um über 3% ausgeweitet.

Auf globaler Ebene lag der Juli-Wert leicht über Vorjahr. Hochgerechnet auf das Gesamtjahr ist die weltweite Aluminiumproduktion nach wie vor auf dem Weg zu einem neuen Rekordhoch (gut 60 Mio. Tonnen). Während in China manche Aluminiumhersteller Kapazitäten schließen müssen, weiten andere ihre Produktion aus. So zum Beispiel die Aluminium Corp of China (Chalco), die laut eigenen Angaben im ersten Halbjahr 250 Tsd. Tonnen mehr Aluminium produziert hat. Im zweiten Halbjahr soll demnach in eine weitere Ausweitung der Produktion investiert werden.

Agrarrohstoffe

Die hohe weltweite Verfügbarkeit von Weizen, vor allem aber die immer weiter nach oben geschraubten Schätzungen für die russische Ernte, drücken auf die Weizenpreise in Paris. Im meistgehandelten Kontrakt mit Fälligkeit Dezember gab der Preis gestern um 1,2% auf 160 EUR je Tonne nach. In den letzten 16 Monaten fiel der Weizenpreis nur an wenigen Tagen unter diese Marke. Auch in Chicago schloss Weizen mit Verlusten. Der Sojabohnenpreis gab nur leicht nach und legt am Morgen zu, nachdem das US-Landwirtschaftsministerium für die letzte Berichtswoche höher als erwartete US-Sojabohnenexporte gemeldet hatte.

Für die kommende Sojabohnen- und Maisernte haben sich in den USA die Bedingungen inzwischen verbessert. Vielerorts haben Niederschläge die Angst vor Trockenheitsschäden verringert. Wie die gestern veröffentlichten Daten des USDA zeigen, hat sich der Pflanzenzustand bei Sojabohnen im Wochenvergleich leicht verbessert. 60% der Pflanzen werden mit gut oder sehr gut bewertet, noch immer deutlich weniger als die 72% aus dem Vorjahr.

Bei Mais blieb der Anteil der mit gut oder sehr gut bewerteten Pflanzen bei 62% stabil, während es im Vorjahr 75% waren. Die ersten Ergebnisse einer mehrtägigen Besichtigungstour durch die US-Anbaugebiete fallen gemischt aus. Am Freitag will der Nachrichtendienst Pro Farmer die Gesamtergebnisse bekannt geben. Für die EU hob die Prognoseeinheit MARS der EU-Kommission ihre Erwartungen für die Mais- und Rapserträge leicht an. Beide sollen nun knapp über dem 5-Jahresdurchschnitt liegen.