Alternative Fakten am Ölmarkt

11.10.2017 | Eugen Weinberg

Energie

Energie"Man kann einen Teil des Marktes die ganze Zeit täuschen und den ganzen Markt einen Teil der Zeit. Aber man kann nicht den gesamten Markt die ganze Zeit täuschen." Dieses leicht abgewandelte Zitat von Abraham Lincoln beschreibt die derzeitige Situation auf dem Ölmarkt treffend. Die Marktteilnehmer nahmen gestern die Ankündigung deutlich niedriger Öllieferungen Saudi-Arabiens vom Montag zum Anlass, die Ölpreise spürbar nach oben zu treiben. Brent stieg auf knapp 57 USD je Barrel, WTI auf 51 USD je Barrel.

Wir hatten gestern verdeutlicht, dass sich diese Angebotskürzung auf eine nicht überprüfbare Referenzgröße bezieht und die saudi-arabischen Ölexporte im Vergleich zu den letzten Monaten sogar deutlich steigen werden. Heute berichten gut unterrichtete Kreise, dass Saudi-Arabien im November weniger Öl nach China, Japan und Südkorea exportieren würde. Einige Abnehmer würden bis zu 10% weniger Öl erhalten.

Überprüfen lassen sich diese Zahlen nicht, da sie sich kaum auf bisherige Lieferungen, sondern auf vorherige Absprachen beziehen dürften. Japan hat laut Thomson Reuters in den ersten neun Monaten des Jahres 15% mehr Rohöl aus Saudi-Arabien bezogen als im entsprechenden Vorjahreszeitraum, China 1% mehr. Saudi-Arabien hatte seine offiziellen Verkaufspreise für Arab Light für asiatische Abnehmer im November auf das höchste Niveau seit 16 Monaten erhöht (+0,6 USD vs. Oman/Dubai), was die Nachfrage der asiatischen Kunden gedämpft haben dürfte. Andere Anbieter wie Russland, Iran oder Irak dürften in die Bresche springen.

Edelmetalle

Gold hat sich gestern im Zuge eines anhaltend schwachen US-Dollars zunächst weiter der psychologisch wichtigen Marke von 1.300 USD je Feinunze genähert. Am späten Nachmittag gab der Preis jedoch wieder nach und notiert heute Morgen unter 1.290 USD. Kataloniens Regionalpräsident, Carles Puigdemont, hat gestern nicht die Unabhängigkeit Kataloniens ausgerufen, sondern will zunächst mit der spanischen Regierung in Madrid verhandeln. Diese hat sich zuletzt jedoch wenig verhandlungsbereit gezeigt, so dass die derzeit etwas ruhigere Lage nur vorübergehend sein könnte.

Gold sollte daher unseres Erachtens auch weiter gut nachgefragt sein. Für Verunsicherung unter den Marktteilnehmern dürfte auch der Übungsflug von zwei US-Langstreckenbombern (mit japanischem und südkoreanischem Geleitschutz) über dem Japanischen Meer nahe der koreanischen Halbinsel führen. Dies könnte der nordkoreanische Machthaber Kim Jong-un zum Anlass nehmen, einen weiteren Raketentest durchzuführen.

Silber hat gestern wieder die Marke von 17 USD je Feinunze überwunden, ist aber anschließend an der charttechnisch wichtigen 200-Tage-Linie gescheitert. Im Oktober hat Silber bislang gegenüber Gold aufgeholt. Das Gold/Silber-Verhältnis ist von knapp 77 zu Monatsbeginn auf aktuell gut 75 gefallen. Platin hat gegenüber Palladium zuletzt ebenfalls wieder Boden gut gemacht. Die Preisdifferenz zwischen diesen beiden Edelmetallen ist zeitweise auf unter 5 USD je Feinunze geschrumpft.

Industriemetalle

Unterstützt durch einen schwachen US-Dollar ist Kupfer gestern auf ein 4-Wochenhoch von über 6.700 USD je Tonne gestiegen. Ein kräftiges Erdbeben im Norden Chiles gab dem Preis ebenfalls kurzfristig Auftrieb, da Sorgen aufkamen, dass die Kupferminenproduktion im weltweit größten Kupferproduzentenland beeinträchtigt sein könnte. Diese haben sich jedoch nicht bewahrheitet.

Gemäß Daten der chilenischen Zentralbank hat Chile im September wertmäßig betrachtet mit rund 3,2 Mrd. USD die größte Menge Kupfer seit Ende 2014 exportiert. Dies ist allerdings in erster Linie auf den hohen Kupferpreis zurückzuführen, der im September bei durchschnittlich 6.616 USD je Tonne lag und damit 40% höher war als im Vorjahr.

Der jüngste Preisanstieg der Industriemetalle, der den LME-Industriemetallindex (LMEX) fast wieder auf das 3-Jahreshoch von Anfang September getragen hat, wurde durch spekulatives Kaufinteresse unterstützt. Denn gemäß LME-Statistik wurden die Netto-Long-Positionen in der letzten Woche mit wenigen Ausnahmen wieder ausgeweitet.

Wir sehen weiterhin hohes Korrekturpotenzial für die Industriemetallpreise. Die in diesem Jahr stark gestiegenen Preise werden wohl Anreiz geben, die Produktion auszuweiten. Zugleich gibt es Hinweise, dass sie die Nachfrage bremsen. Die meisten Metallmärkte sollten daher in absehbarer Zeit besser versorgt sein, was für niedrigere Preise spricht.

Agrarrohstoffe

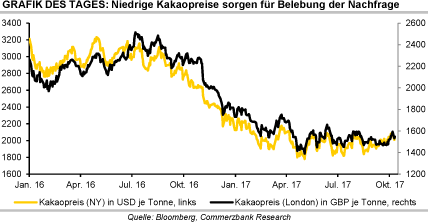

Der Kakaopreis in New York stieg gestern um 1,8% auf 2.045 USD je Tonne und machte damit die Verluste vom Vortag etwa zur Hälfte wieder wett. Der schwächere US-Dollar sorgte für Rückenwind. Aber auch der in Britischen Pfund notierende Kakaopreis in London legte gestern spürbar zu. Das seit Monaten niedrige Preisniveau wirkt sich belebend auf die Nachfrage aus. Laut heute Morgen veröffentlichter Daten der Europäischen Kakaovereinigung stieg die Vermahlung in Europa im dritten Quartal auf 353,5 Tsd. Tonnen. Sie lag damit 3% höher als im Vorjahr und übertraf auch die Markterwartungen eines Anstiegs um 2% auf 351 Tsd. Tonnen.

Gleichzeitig war es die höchste in einem Quartal verarbeitete Menge seit sechs Jahren. Bereits in der Nacht hatte Malaysia für das dritte Quartal einen Anstieg der Verarbeitung um 4,7% gegenüber dem Vorjahr gemeldet. Die Internationale Kakaoorganisation ICCO hatte in ihrem letzten Quartalsbericht die Schätzung für den globalen Angebotsüberschuss im zu Ende gegangenen Erntejahr 2016/17 wegen einer höheren Nachfrage bereits etwas nach unten revidiert.

Die aktuellen Daten könnten eine nochmalige Aufwärtsrevision der Nachfrageschätzung zur Folge haben, da das dritte Quartal noch zum letzten Erntejahr zählt. Am rekordhohen Angebotsüberschuss dürfte dies allerdings nichts ändern. Verarbeitungszahlen für Nordamerika werden in den kommenden Tagen bekanntgegeben. Dort war die Verarbeitung im Gegensatz zu Europa zuletzt noch rückläufig.