US-Aktien sind fundamental überbewertet, Kaufsignal im Edelmetallsegment

20.12.2006 | Claus Vogt

US-Aktien sind fundamental deutlich überbewertet, Kaufsignal für den Edelmetallsektor Eine der mir am häufigsten gestellten Fragen betrifft die fundamentale Bewertung des US-Aktienmarktes. Gerade bei der Fundamentalanalyse, die eigentlich sehr wenig Interpretationsspielraum lässt und sowohl theoretisch als auch empirisch sehr gut begründet und belegt ist, scheinen sich die Anleger über die extrem voneinander abweichenden Stellungnahmen der Analysten zu wundern - zu Recht. Schließlich sollte es bei der fundamentalen Bewertung nicht sonderlich schwierig sein, allgemein gültige Regeln aufzustellen. Dennoch herrscht ausgerechnet hier eine Vielzahl konkurrierender Darstellungen und Meinungen. Beispielsweise gehöre ich der kleinen Minderheit an, die von einer deutlichen Überbewertung spricht. Gleichzeitig können Sie zahlreiche Stimmen von Kollegen hören, die das ganz anders sehen. Wie ist das möglich?

US-Aktien sind fundamental deutlich überbewertet, Kaufsignal für den Edelmetallsektor Eine der mir am häufigsten gestellten Fragen betrifft die fundamentale Bewertung des US-Aktienmarktes. Gerade bei der Fundamentalanalyse, die eigentlich sehr wenig Interpretationsspielraum lässt und sowohl theoretisch als auch empirisch sehr gut begründet und belegt ist, scheinen sich die Anleger über die extrem voneinander abweichenden Stellungnahmen der Analysten zu wundern - zu Recht. Schließlich sollte es bei der fundamentalen Bewertung nicht sonderlich schwierig sein, allgemein gültige Regeln aufzustellen. Dennoch herrscht ausgerechnet hier eine Vielzahl konkurrierender Darstellungen und Meinungen. Beispielsweise gehöre ich der kleinen Minderheit an, die von einer deutlichen Überbewertung spricht. Gleichzeitig können Sie zahlreiche Stimmen von Kollegen hören, die das ganz anders sehen. Wie ist das möglich?

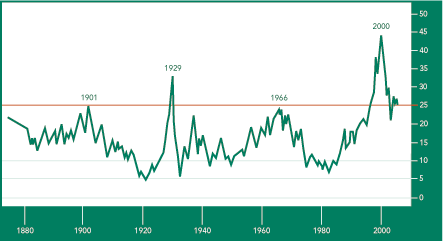

Kurs-10-Jahresdurchschnittsgewinn-Verhältnis amerikanischer Aktien, 1880 bis 2006.

Quelle: Robert J. Shiller

(Da die Unternehmensgewinne sehr zyklisch sind, erhält man ein klareres Bild von der fundamentalen

Bewertung des Aktienmarktes, wenn man eine mehrjährigen Glättung der Gewinne verwendet.)

Die meisten Analysten und Fondsmanager minimieren ihr persönliches Karriererisiko

Wer mit dem Strom schwimmt und immer mehr oder weniger bullish ist, minimiert sein Karriererisiko in der Finanzindustrie. Es ist für die eigene Karriere kein Problem, mit Prognosen oder Kundengeldern schief zu liegen, wenn fast allen Kollegen und Konkurrenten dasselbe Schicksal widerfährt. Wer sich hingegen gegen die große Mehrheit stellt und eine Außenseiterposition bezieht, fordert das Schicksal geradezu heraus. Henry Kaufman, einst einer der einflussreichsten Analysten an der Wall Street, formulierte diese Problematik in seinen Memoiren "On Money and Markets" (Von Geld und Märkten) folgendermaßen:

"Die meisten Prognosen fallen in eine enge Bandbreite, die von der Mehrheitsmeinung der Finanzgemeinschaft nicht abweicht. Im Großen und Ganzen spiegelt das die allzu menschliche Neigung wider, Risiken zu minimieren und Isolation zu vermeiden. Schließlich ist es sehr komfortabel, mit der Herde zu laufen. Auf diese Weise kann man nicht besonders hervorgehoben werden, wenn eine Prognose sich als falsch erweist, und man geht dem Neid und den Ressentiments aus dem Weg, die jene häufig auf sich ziehen, die öfter richtig liegen als falsch."

Mit anderen Worten, die meisten Analysten und Fondsmanager haben bewusst oder unbewusst das alles andere überragende Ziel, ihr persönliches Karriererisiko zu minimieren. Wenn die Märkte steigen und die Mehrheit bullish ist, dann werden sie eben auch bullish sein. Das fällt wahrscheinlich nicht allzu schwer, da ihre Entscheidungen und Veröffentlichungen anderer Leute Geld betreffen. Allerdings entbindet sie diese Vorgehensweise nicht von der Notwendigkeit, möglichst überzeugende - oder wenigstens irgendwelche - Argumente zu liefern, mit denen sie ihre Prognosen begründen können.

Wie kann man das bewerkstelligen in Zeiten deutlicher fundmentaler Überbewertung? Zwei Methoden sind besonders beliebt:

1.) Statt absoluter Bewertungen werden relative Bewertungen verwendet.

2.) Statt der Unternehmensgewinne der vergangenen 12 Monate werden Gewinnschätzungen für die kommenden Jahre verwendet und zusätzlich werden keine GAAP-Gewinne (Generalyl Accepted Accountig Principles) prognostiziert, sondern mehr oder weniger beliebig definierte operationale Gewinne.

Relative Bewertungen

Im Lauf der großen Aktienspekulation Ende der 1990er Jahre erreichte die Methode der relativen Bewertung eine hohe Popularität. Die Vorgehensweise ist sehr simpel und mag an einem Beispiel verdeutlicht werden. Die fundamentalen Kennzahlen eines Unternehmens werden mit den fundamentalen Kennzahlen anderer Unternehmen verglichen. Das Unternehmen mit den relativ günstigsten Kennzahlen wird dann als vergleichsweise unterbewertet bezeichnet. Auf diese Art und Weise konnte und kann jede noch so absurde Bewertung beispielsweise eines dot.com-Unternehmens als Kaufgelegenheit konstruiert werden, solange es Unternehmen gibt, die noch absurder bewertet sind. Mit dieser Vorgehensweise können natürlich auch Branchen und Indizes verglichen werden, selbstverständlich auch international.

Humbug, oder: das Fed-Modell

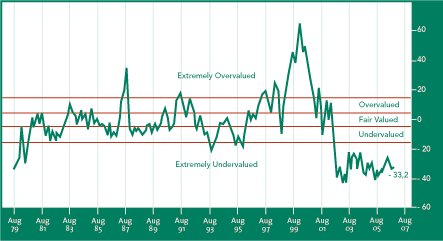

Unter Finanzmarktstrategen extrem weit verbreitet ist der Vergleich des Aktienmarkts mit dem Rentenmarkt. Diese Methode ist unter dem Begriff "FED-Modell" bekannt. In diesem Modell werden die prognostizierten (operativen) Gewinne der im S&P500 enthaltenen Unternehmen mit der Rendite zehnjähriger Staatsanleihen verglichen. Um die beiden Größen vergleichen zu können, wird der Kehrwert des Kurs-Gewinn-Verhältnisses benutzt, also die Gewinnrendite. Sind die Rendite der zehnjährigen Staatsanleihen und die Gewinnrendite der Unternehmen gleich, dann sei der Markt fair bewertet. Ist die Gewinnrendite höher, dann sei der Aktienmarkt unterbewertet; ist die Gewinnrendite niedriger, dass sei er überbewertet. Diesem Modell zufolge sollen Aktien zurzeit um 32,4% unterbewertet sein.

Das sogenannte FED-Modell, in den USA auch IBES-Modell genannt in der

von Don Hays gewählten Variante, 1979 bis 2006. Quelle: Hays Advisory.

(Der von mir sehr geschätzte Analyst - übrigens ein Permaaktienbulle und Permagoldhasser -

vergleicht die prognostizierte Gewinnrendite)

Der Vorteil des Modells ist seine Einfachheit. Den Nachteil sehe ich darin, dass das Modell gerade heraus gesagt Humbug ist. Warum?

- Die Gewinnschätzungen der Analysten sind regelmäßig falsch und fast immer zu hoch. Insbesondere die für die Kursentwicklung von Aktien so wichtigen Wendepunkte der extrem zyklischen Unternehmensgewinne entziehen sich den Prognosen der Analysten mit unerschütterlicher Beharrlichkeit.

- Dass die sehr unsichere Gewinnrendite einer Aktienanlage ausgerechnet dem Zinssatz wenig riskanter 10-jähriger Staatsanleihen entsprechen soll, kann ich nicht nachvollziehen. Müssten nicht riskante Unternehmensanleihen, deren Zinsen natürlich höher sind als die der Staatsanleihen, zu Vergleichszwecken verwendet werden?

- Die Duration (= Kehrwert der Dividendenrendite) des US-Aktienmarktes beträgt über 50. Müsste man korrekterweise nicht identische Durationen miteinander vergleichen? Also Anleihen zum Vergleich herangezogenen werden, die nicht nur 10 Jahre laufen, sondern über 50 Jahre?

- Ein weiterer methodischer Mangel ist der Vergleich heutiger Anleiherenditen mit geschätzten zukünftigen Gewinnrenditen. Methodisch korrekt wäre ein Vergleich zukünftiger Gewinnrenditen mit zukünftigen Anleiherenditen - die sich einer korrekten Prognose allerdings genauso entziehen wie die Gewinnrenditen.

- Über die vergangenen 100 Jahre betrachtet hat das FED-Modell sehr bescheidene Prognoseerfolge zu verbuchen.

Und gewissermaßen als Nachtrag zu dem hier Gesagten drängt sich die Frage auf, wo die Verfechter des FED-Modells in den Jahren 1997 bis 2001 waren. In dieser Zeit zeigte das Modell mehr oder weniger deutliche Überbewertungen des US-Aktienmarkts an - und war entsprechend unpopulär.