Auf dem Weg in die Stagflation

16.08.2022 | John Mauldin

- Seite 4 -

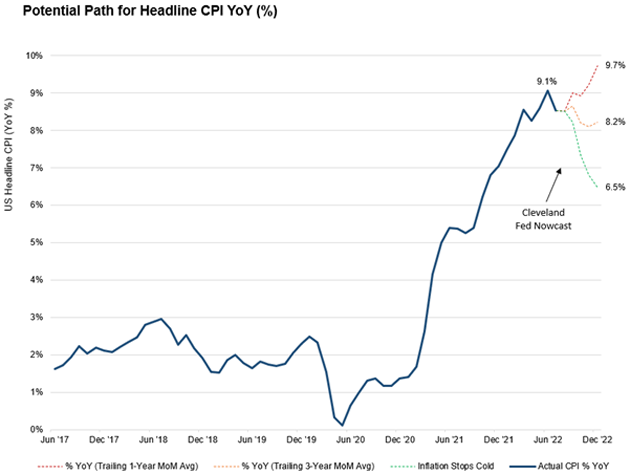

Wohin mit der Inflation?Mein Freund und Duke-Professor Campbell Harvey (derselbe Campbell Harvey, der das oben erwähnte Papier von 1986 geschrieben hat) hat kürzlich in einem kurzen Video-Podcast erklärt, warum er und Rob Arnott von Research Affiliates glauben, dass die Inflation bis zum Jahresende hoch bleiben wird. Selbst wenn man für den Rest des Jahres von einer monatlichen Inflation von 0% ausgeht, wie wir sie gerade im Juli hatten, wird die Inflation auf Jahresbasis immer noch 6,5% betragen. Der Inflations-Nowcast der Cleveland Fed geht grundsätzlich von einer Inflation von 0% aus. Man muss nur von einer leichten Inflation ausgehen, um im Bereich von 8% bis 9% zu bleiben.

Wird das FOMC bei einer Inflation von 6,5% sagen: "Mission erfüllt"? Was passiert, wenn wir im Jahr 2023 eine Rezession bekommen, wie es die Renditekurve vorhersagt? Werden sie sich in die Rezession hineinlehnen oder die Inflation weiter bekämpfen? Bob Prince glaubt (wie viele andere kluge Köpfe), dass die Fed sich mehr um die Rezession sorgen und die Zinsen senken wird, wobei sie die Inflation auf einem unangenehm hohen Niveau belässt, aber glaubt, dass eine echte Rezession ausreichen wird, um die Inflation zu senken, da die Nachfrage durch eine Rezession auf breiter Front erdrückt wird.

Stagnierendes oder negatives Wachstum und hohe Inflation? Damit sind wir wieder bei der Stagflation angelangt, die für Unternehmen und Investoren eine sehr schwierige wirtschaftliche Situation darstellt, mit der sie umgehen müssen. Wenn die Fed, wie Prince und andere vorschlagen, ihren Kampf gegen die Inflation wieder aufnimmt, nachdem die Rezession beendet ist, könnte der darauf folgende finanzielle Bärenmarkt viel schlimmer sein als das, was wir jetzt erlebt haben.

Das Problem ist, dass es bei diesen Annahmen viele "Wenns" gibt. Was ist, wenn die Fed im Jahr 2023 nicht auf die Bremse tritt und einfach sagt, dass wir die Inflation stoppen müssen? Die kurzfristigen Zinssätze werden dann im Bereich von 3,5% bis 4% liegen. Wird sie eine Pause einlegen? Oder werden sie ihren Marsch zur Inflationsbekämpfung fortsetzen? Die einfache Antwort lautet: Keiner von uns weiß es. Und offen gesagt, glaube ich nicht, dass irgendjemand im FOMC, einschließlich Jerome Powell, weiß, was sie tun werden, bis sie die Situation erkannt haben. Sie sind wirklich datenabhängig.

Aufwachen in einem Alptraum

Wie es weitergeht, hängt stark von den nächsten Wirtschaftsberichten ab. Derzeit liegt der Leitzins der Fed, die Federal Funds Rate, bei 2,5%. Nach der September-Sitzung wird er wahrscheinlich bei mindestens 3% liegen, vielleicht auch höher, wenn die Inflations- und Arbeitsmarktdaten für August weiterhin gut ausfallen. Es ist leicht vorstellbar, dass der Zinssatz bis zum Jahresende bei 4% liegen wird, wenn die Inflation nicht schnell genug sinkt. Die realen Zinssätze müssen zumindest in den positiven Bereich gebracht werden, und das ist wahrscheinlich viel höher als 4%.

Eine Renditekurve, die bei 4% beginnt und bis auf 2,5% für 10-jährige Renditen abfällt, ist zwar möglich, aber ich kann mir nicht vorstellen, dass sie lange so bleibt. Irgendeine Kombination von Renditen muss sich anders entwickeln. Eine Möglichkeit ist, dass die langfristigen Renditen steigen und die Renditekurve wieder eine normale Neigung erhält. Das würde höhere Hypothekenzinsen bedeuten, mit allen damit verbundenen wirtschaftlichen Schäden, sowie höhere Zinskosten für die gigantischen Schulden der Bundesregierung. Das ist nicht gerade günstig - aber durchaus möglich, da die QT in Kürze ernsthaft beginnen wird.

Normalerweise bewegt sich das kurze Ende der Kurve nach unten, was bedeuten würde, dass die Fed ihre Zinserhöhungen einstellt und vielleicht sogar die kurzfristigen Zinsen senkt. Ich halte dies sowohl für wahrscheinlicher als auch für gefährlicher. Die Fed-Beamten wissen, dass sie die Inflation nicht außer Kontrolle geraten lassen können. Aber sie wollen auch eine "weiche Landung" der Wirtschaft erreichen. Ich halte es für sehr wahrscheinlich, dass sie im Laufe dieses Jahres eine Art "Pause" bei den Zinserhöhungen einlegen werden. Sie werden sagen, dass sie die Daten neu auswerten wollen, usw.

Dies wird wahrscheinlicher, wenn die Arbeitslosigkeit ansteigt. Vor ein paar Wochen habe ich die Produktivität erwähnt und die Geschichte von United Airlines erzählt, die 4-5% mehr Mitarbeiter einstellen mussten, nur um abwesende und kranke Mitarbeiter zu ersetzen. Seitdem habe ich mehrere ähnliche Geschichten gelesen.

Das Arbeitsministerium hat auch die Produktivität für das 2. Quartal aktualisiert und den schlimmsten vierteljährlichen Rückgang seit 1948 bekannt gegeben. Das ist aus vielen Gründen schrecklich, aber es könnte die Einstellungsaktivität aufrechterhalten. (Und es wäre nicht gut für die Gewinne, denn die Produktivität war in den letzten 40 Jahren die treibende Kraft für einen Großteil des Gewinnwachstums).

Ein anderes Szenario - das möglich ist, obwohl ich es für unwahrscheinlich halte - ist eine deutliche Verbesserung der Inflation. Dazu müsste es fast zu einem starken Rückgang der Energiepreise kommen, der nicht auf einen rezessionsbedingten Nachfragerückgang zurückzuführen ist. Ich kann mir nicht vorstellen, wie das geschehen könnte. Ich kann mir eher das Gegenteil vorstellen, da Europa ein langer, kalter Winter bevorsteht.

Wenn man all das in Betracht zieht, halte ich eine längere Stagflation für das wahrscheinlichste Ziel. Ich glaube nicht, dass die Fed eine weiche Landung herbeiführen kann, und ich sehe keinen Grund zu der Annahme, dass die Inflation im Jahr 2023 wieder auf das Niveau von 2019 zurückgehen wird. Weiter weg? Auf jeden Fall. Ich glaube immer noch an mein Szenario einer niedrigen Inflation/Deflation auf längere Sicht. Angesichts unserer Verschuldungssituation bedeutet dies ein langsames Wachstum.

Die Regierung und die Federal Reserve haben durch ihre politischen Fehler die derzeitige Situation geschaffen. Ich sehe für die Zukunft viele weitere Gelegenheiten für politische Fehler, mit möglichen Ergebnissen, die von schlecht bis katastrophal reichen. Aber diese Dinge entwickeln sich langsam. Wir könnten leicht ein paar gute Monate erleben, die jeden in den Schlaf wiegen. Wenn dem so ist, wachen wir vielleicht in einem Alptraum auf.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 12. August 2022 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.