Märchenonkel Powell schickt Märkte auf Talfahrt

30.08.2022 | Markus Blaschzok

Ein kurzer Text von 8 Minuten Länge, den jemand, der offensichtlich keine Ahnung von Wirtschaft hat, vorlesen durfte, reichte aus, um am Freitag die Aktien- und Anleihenmärkte, sowie die Edelmetallpreise und Minenaktien auf Talfahrt zu schicken. Andererseits ist es verständlich, dass sich US-Notenbankchef Jerome Powell diese geballte Ladung Unsinn nicht merken konnte und so diesen kurzen Text auf dem jährlichen Treffen in Jackson Hole vorlesen musste.

Ein kurzer Text von 8 Minuten Länge, den jemand, der offensichtlich keine Ahnung von Wirtschaft hat, vorlesen durfte, reichte aus, um am Freitag die Aktien- und Anleihenmärkte, sowie die Edelmetallpreise und Minenaktien auf Talfahrt zu schicken. Andererseits ist es verständlich, dass sich US-Notenbankchef Jerome Powell diese geballte Ladung Unsinn nicht merken konnte und so diesen kurzen Text auf dem jährlichen Treffen in Jackson Hole vorlesen musste.Powell konstatiere, dass die Inflation über längere Zeit auf einem höheren Niveau verharren dürfte. Ende 2023 sieht die FED den Leitzins noch immer bei 4%. Die von vielen Marktteilnehmern erhofften Zinssenkungen im nächsten Jahr sind damit unwahrscheinlicher geworden. Noch glauben die Märkte den hawkischen Ankündigungen der US-Notenbank, doch es ist nur eine Frage der Zeit, bis sie diesen Bluff erkennen und deren Geldpolitik auf die Probe stellen werden.

Powell behauptete, "es wären Schmerzen für die Haushalte und Unternehmen nötig, um die Inflation zu bekämpfen. Diese Schmerzen "wären unglücklicherweise eine Konsequenz der Inflationsbekämpfung." An dieser Stelle bekamen wir Ökonomen der Österreichischen Schule einen Lachkrampf. Powell versucht den Menschen weiß zu machen, man müsse Wachstum opfern, um die "Inflation" bekämpfen zu können. Damit blendet er die alleinige Schuld der US-Notenbank für die historisch hohe Inflation aus und schiebt den schwarzen Peter stattdessen auf exogene Faktoren, wie die Lockdowns, Lieferkettenabbrüche und den Krieg in der Ukraine.

Die Wahrheit ist jedoch, dass die aktuell historisch hohen Preissteigerungsraten einzig auf die Geldmengenausweitungen der US-Notenbank und der Europäischen Zentralbank seit der Lehman-Pleite in 2008 zurückzuführen sind. Lieferkettenabbrüche oder auch der Krieg in der Ukraine können keinen Anstieg des allgemeinen Preisniveaus verursachen, denn bei einer gleichbleibenden Geldmenge müssen die Preise anderer Güter sinken, wenn die Preise einiger Güter aufgrund exogener Faktoren ansteigen.

Dies zeigt sich aktuell in der Bundesrepublik, in der die Menschen aufgrund der explodierenden Energiekosten weniger Geld für den Konsum anderer Güter haben und auf diese verzichten müssen, wodurch deren Preise sinken. Das allgemeine Angebot an Gütern und Dienstleistungen müsste schon drastisch einbrechen, um Preissteigerungen auf breiter Front zu verursachen, was nicht der Fall ist.

Was an sich schon unsinnig ist, steigert Powell noch mit der Aussage, man müsse die Nachfrage durch eine Rezession reduzieren, um so die Inflation zu senken. Die Wahrheit ist diametral gegensätzlich. Durch die Ausweitung der Geldmenge traf mehr Geld auf ein unverändertes Güterangebot, worauf letztlich die Preise nun steigen. Nimmt das Angebot an Gütern und Dienstleistungen in einer Rezession jetzt noch ab, dann steigen bei einer unverändert hohen Geldmenge die Preise nur noch stärker an, anstatt zu sinken.

Dieser Unsinn, wonach die US-Wirtschaft bei "Minuswachstum in den letzten beiden Quartalen" zu heiß laufen würde und man die Nachfrage abschwächen müsse, um die Inflation zu bekämpfen, lässt sich nur verkaufen, da ökonomisch ungebildeten Investoren wissen, dass Rezession früher meist mit Disinflation oder in der ersten Hälfte des 20. Jahrhunderts gar mit Deflation einhergingen.

Was sie jedoch nicht verstehen ist, dass die Basisgeldmenge damals konstant blieb und nicht ausgeweitet wurde, während die US-Notenbank seit 2008 die Geldmenge verzehnfacht hat. Damals entstanden Preisanstiege durch eine Ausweitung der Kreditvergabe, die einen Boom verursachten, weshalb in der folgenden Rezession diese Kredite wieder ausgelöscht wurden und es so zu einer Deflation mit sinkenden Preisen kam.

Die heutige Situation ist jedoch völlig anders. Die Preissteigerungen gründen nicht auf dem Wachstum der Giralgeldmenge in einem Boom, sondern auf der Vervielfachung der Basisgeldmenge durch die Notenbanken über die vielen QE-Programme seit dem Jahr 2008. Diese Geldmenge wird in dieser Rezession nicht wieder zurückgeführt werden, weshalb diesmal die Preise nicht sinken, sondern tendenziell eher steigen werden, wenn das Angebot an Gütern und Dienstleistungen abnimmt. Die disinflationären Effekte aus einem Rückgang der Kreditvergabe sind angesichts der gigantischen Ausweitung der Basisgeldmenge zu vernachlässigen und fallen kaum ins Gewicht.

Aus dem gleichen Grund wird die lächerlich niedrige Anhebung der Leitzinsen die Inflation nicht bekämpfen, wie die US-Notenbank immer wieder falsch behauptet. Steigende Zinsen haben nur einen Einfluss auf die Kreditvergabe aber nicht auf die Ausweitung der Basisgeldmenge durch die Notenbanken. Dies zeigt sich beispielsweise in Zimbabwe, wo die Zinsen bei 200% liegen, während die Inflation bei 192% liegt. Dies beweist, dass steigende Zinsen nicht auf die Inflation drücken, wenn die Notenbanken Geld aus dem Nichts erzeugt hat, sondern steigende Zinsen vielmehr eine Folge der Inflation sind. Auch in diesem Beispiel zeigt sich, dass der Marktzins selbst in Zimbabwe immer über der Inflationsrate liegen muss.

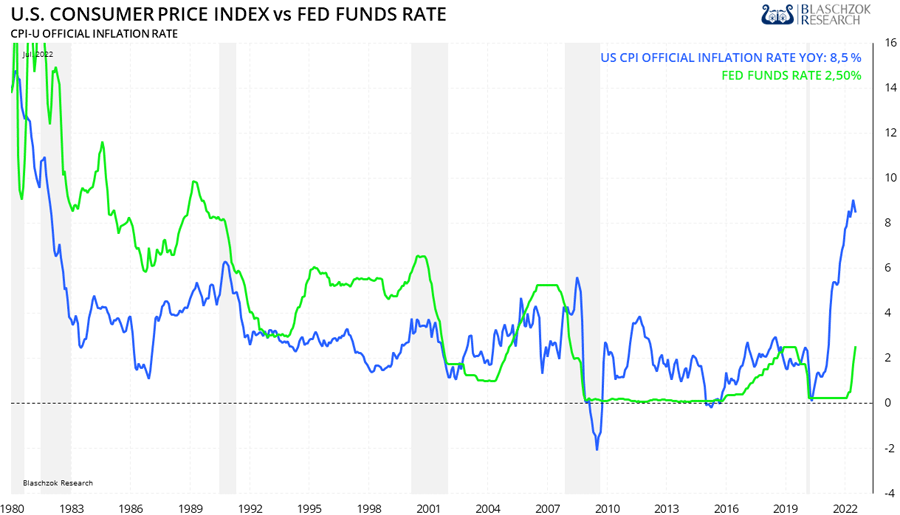

Abgesehen davon ist die US-Geldpolitik mit einem Leitzins von 2,5% bei einer offiziellen Teuerungsrate von 8,5% im Juli immer noch ultralocker. Die sogenannte neutrale Rate für den Leitzins liegt nicht bei 4%, sondern bei 4% über der Inflationsrate, so wie immer in der Geschichte, weshalb diese aktuell bei 12,5% liegen würde. Auch hier zeigt die FED keinerlei Interesse die hohe Inflationsrate zu bekämpfen, entgegen den eigenen Behauptungen. Auch hier führt die US-Notenbank alle an der Nase herum und die unkritische Finanzpresse in den USA und Europa plappert diesen Unsinn bewusst oder unbewusst einfach nach.

Die US-Geldpolitik ist immer noch extrem locker. Der Leitzins sollte längst bei über 12% liegen

Diese Rede von Powell in Jackson Hole war wieder einmal eine Ansammlung von Lügen, falschen Behauptungen und Halbwahrheiten mit dem Ziel die Bevölkerung in die Irre zu führen, um so den Prozess der Finanziellen Repression, der Enteignung über Inflation, nicht zu stören. Man beruhigt die Bevölkerung und schiebt die Schuld an der Inflation und der Rezession auf exogene Faktoren, während in Wahrheit der Staat und die Zentralbanken die alleinige Schuld an dieser Misere tragen. Man gebart sich perfide sogar als Retter in einer Krise, die man selbst verursacht hat.