Gedanken zur Rezession

18.11.2022 | John Mauldin

Anfang letzter Woche, als die stark inverse Renditekurve und andere Signale auf eine Rezession hindeuteten, wollte ich mich in diesem Artikel mit den Daten befassen. Dann überzeugten die CPI-Daten vom Donnerstag die Märkte, Entwarnung zu geben. Das Ausbleiben jeglicher "grüner Triebe" wäre historisch untypisch und offen gesagt ziemlich alarmierend gewesen. Wir haben zumindest einige bekommen.

Anfang letzter Woche, als die stark inverse Renditekurve und andere Signale auf eine Rezession hindeuteten, wollte ich mich in diesem Artikel mit den Daten befassen. Dann überzeugten die CPI-Daten vom Donnerstag die Märkte, Entwarnung zu geben. Das Ausbleiben jeglicher "grüner Triebe" wäre historisch untypisch und offen gesagt ziemlich alarmierend gewesen. Wir haben zumindest einige bekommen. So beginnt der Übergang zurück zu einem disinflationären Trend. Aber so weit sind wir noch nicht. Dieser CPI-Bericht war keine Entwarnung für die Fed. Die Gesamtrate lag im Jahresvergleich immer noch bei +7,7%. Die Kernrate lag immer noch bei +6,3%. Diese Zahlen sind immer noch viel zu hoch. Was auch immer der Markt denkt, die Fed hat die Inflation weiterhin im Blick.

CPI Jubel

Die CPI-Daten enthalten in der Tat eine Menge positiver Aspekte. Sehen wir uns eine gute Zusammenfassung von meinem Freund David Bahnsen an:

"Die CPI-Meldung vom Donnerstag löste die größte Rally bei Anleihen an einem Tag aus, die ich in meiner Laufbahn je erlebt habe, denn die Rendite 10-jähriger Anleihen fiel um erstaunliche 33 Basispunkte (auf 3,81%). Wie lautete die CPI-Meldung?

Die Gesamtrate lag im Jahresvergleich bei +7,7%, während sie im September bei +8,2% lag. Die Kernrate lag bei +6,3%, gegenüber 6,6% im Vormonat. Und das, obwohl Energie (+1,8%) und Nahrungsmittel (+0,6%) gestiegen sind. Paradoxerweise wurde der Anstieg bei Nahrungsmitteln und Energie als positiv gewertet, da die Gesamtrate trotz des Anstiegs und nicht wegen des Rückgangs gesunken ist. Außerdem war der Anstieg bei Nahrungsmitteln der geringste in diesem Jahr.

Der absurde Beitrag der "Owner's Equivalent Rent" zur Inflation führte zu einem Anstieg und nicht zu einem Rückgang (+0,6% im Monatsvergleich, wenn auch weniger als die +0,8% des Vormonats). Ich sage "absurd", weil die Mieten nicht steigen, aber dies berücksichtigt die vor einem Jahr unterzeichneten Mietverträge (aktuelle Mietniveaus) und macht 30% des CPI-Wertes aus, so dass der Verzögerungseffekt, da die Mietverträge von Monat zu Monat ablaufen, schwerwiegend ist.

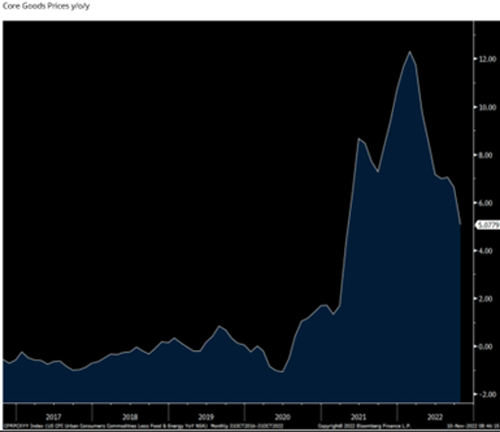

Die Preise für Krankenversicherungen sind im Vergleich zum Vormonat gesunken, aber im Jahresvergleich immer noch um 21% gestiegen. Die Kernpreise für Waren fielen im Monatsvergleich um 0,4%, und der Jahrespreis sank von 6% im Vormonat auf 5,1%. Die Wareninflation ist jeden Monat gesunken, seit ich vor fünf Monaten einen Höhepunkt der Wareninflation festgestellt habe."

David Rosenberg hatte eine andere Sichtweise auf die Inflation, die mich sehr beeindruckt hat. Unter der Überschrift "Deflation Thumbprints All Over the CPI Data," schrieb er:

"Ohne die starken Anstiege bei Unterkünften (+0,8%), Energie (+1,8%) und Nahrungsmitteln (+0,6 %) wäre der CPI insgesamt um 0,1% gesunken, was der erste Rückgang der Deflation in diesem Bereich seit Mai 2020 wäre."

Das ist ein monatlicher Wert, nicht im Jahresvergleich, aber sicherlich ein gutes Zeichen. Wir brauchen jedoch noch viele solcher Zeichen.

Um die Kurve

Die Geldpolitik hat eine Verzögerung. Nur weil ein Inflationsbericht darauf hindeutet, dass wir die Kurve bekommen haben, heißt das nicht, dass die Reise bald zu Ende ist. Ich habe gesagt, dass ich glaube, dass Powell die "Inflationsreligion der alten Zeit" hat. Aber es gibt mehrere Wege zu seinem Ziel.

• Einer davon ist der Ansatz, bei jeder Sitzung 75 Basispunkte anzuheben, und das scheint er auch zu tun. Aber der Markt hat den endgültigen Leitzins (an dessen Ende wir stehen) um 25 Basispunkte gesenkt. Andererseits, was wissen sie schon? Sie raten genauso wie alle anderen.

• Sie heben im Dezember 50 Basispunkte an, die Daten zeigen weiterhin in die richtige Richtung, und dann beginnen sie mit einer Serie von Zinserhöhungen um 25 Basispunkte, bis sie den Punkt erreicht haben, an dem sie glauben, dass positive Zinssätze mindestens in Sicht sind, wenn nicht schon erreicht.

• Er kann blinzeln. Denken Sie daran, dass Volcker 1980 (Rezession) zurückruderte und die Inflation stark zurückkam. Volcker sagte später unter anderem, dass man die Erwartungen ändern müsse. Das hat er 1982 getan. Powell kennt die Biografie von Volcker. Ich glaube nicht, dass er zu früh aufhören will, und er hat gesagt, dass dies gefährlich wäre, aber es ist ein möglicher Weg.

Der Endpunkt ist wahrscheinlich derselbe (plus/minus 25 bps). Doch am Donnerstag wurde der Markt geradezu schwindlig. Die positive Entwicklung bei den Anleihen war augenöffnend. Ich bin mir nicht sicher, ob ich jemals zuvor eine derartige Bewegung gesehen habe. Die 10-jährige Anleihe fiel um 0,33% in einer Sitzung! Der Dow stieg um über 1.000 Punkte. Keine Rezession in unserer Zukunft! Das wird besser sein als eine sanfte Landung!

Ein Punkt, den ich über die Jahre immer wieder betont habe. Der Markt weiß sehr wenig, wenn es um die Vorhersage von Rezessionen geht. Eine umgekehrte Renditekurve reicht aus, um eine Rezession zu signalisieren, und der Markt nimmt sie einfach hin und steigt weiter (2001 und 2007 usw.). Nicht anders als heute. Mal sehen, was mein guter Freund Sam Rines zu sagen hat: "Aus dem Einbruch der Risikoaktiva lassen sich einige Schlüsse ziehen. Erstens war eine weiche Landung nicht eingepreist. Zweitens fängt der Markt an, das Mantra 'höher für länger' zu testen, auf das der FOMC seit Monaten pocht."

[Anmerkung von John zu dieser Grafik: Dies ist die statistische Wahrscheinlichkeit, dass die Zinsen einen bestimmten Punkt in einem bestimmten Monat erreichen. Gehen Sie zur Linie 3/22/2023. Der Markt geht davon aus, dass die Wahrscheinlichkeit, dass die Zinsen bei 4,5-4,75% liegen, bei 23,3% liegt. 0% Wahrscheinlichkeit, dass er nur 4,5% beträgt. Eine Wahrscheinlichkeit von fast 50% (47,9), dass die Zinsen bei 4,75% bis 5% liegen. Dabei wird auch von Zinserhöhungen um 50, 25 und 25 Bps ausgegangen. Die Mehrheit des Marktes geht auch von Zinssenkungen im dritten Quartal 2023 aus, obwohl eine beträchtliche Mehrheit weitere Zinserhöhungen im Mai/Juni erwartet].