Der Kreditzyklus beginnt zu kippen

25.06.2023 | Prof. Dr. Thorsten Polleit

- Seite 2 -

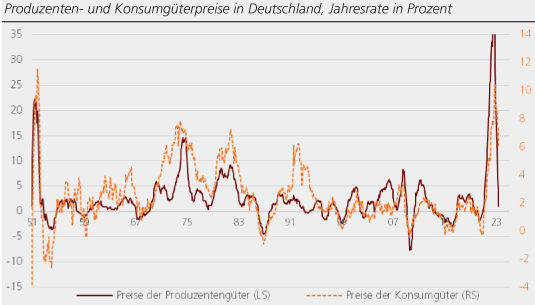

Die nachstehende Abbildung verdeutlicht das für die Zeit Januar 1951 bis Mai 2023. Deutlich zu erkennen ist die Hochinflation ab 2021. Mittlerweile jedoch hat die Jahresinflation der Produzentengüterpreise stark nachgegeben, lag nur noch bei 1 Prozent. Das lässt vermuten, dass bald auch die Inflation der Konsumgüterpreise, die zuletzt 6,1 Prozent betrug, weiter deutlich nachgeben wird. Das scheint umso wahrscheinlicher zu sein, weil das Kredit- und Geldmengenwachstum sich im Euroraum stark verlangsamt hat und aufgrund der Vorlaufeigenschaft des Geldmengenwachstums entsprechend Abwärtsdruck auf die künftigen Konsumgüterpreise zu erwarten ist (siehe hier auch diesen Aufsatz).

Quelle: Refinitiv; Graphik Degussa.

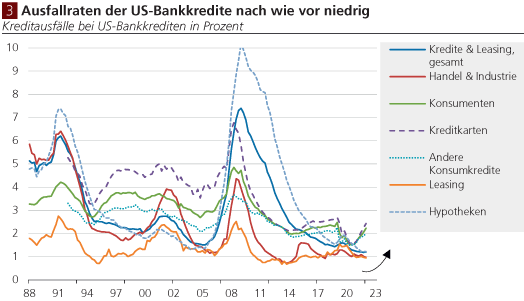

Die Ausfallraten der Bankkredite befinden sich nach wie vor auf sehr niedrigen Niveaus. Lediglich die Raten für Konsumentenkredite und Kreditkartenforderungen sind angestiegen.

Die Ausfallraten der Bankkredite befinden sich nach wie vor auf sehr niedrigen Niveaus. Lediglich die Raten für Konsumentenkredite und Kreditkartenforderungen sind angestiegen.

Denn der Kreditzyklus ist vermutlich bereits dabei, sich zu drehen wie die Vorlaufeigenschaft des US-Leitzinses das bereits zu signalisieren scheint. Auch der Blick auf das Auf und Ab der Kreditausfallraten in den letzten Jahrzehnten zeigt, dass der Kreditmarkt ausgeprägten Zyklen unterworfen ist. Vor allem vor dem Hintergrund der extremen Niedrigzinsphase in den letzten fast 15 Jahren und dem dabei erfolgten Verschuldungsaufbau liegt jetzt die Vermutung nahe, dass der schnelle und markante Zinsanstieg nicht folgenlos für die Konjunktur und die Schuldenqualität bleiben wird. Und bekanntlich sind wirtschaftliche und finanzielle Entwicklungen in den USA folgenreich für den Rest der Welt.

Quelle: Refinitiv; Graphik Degussa.

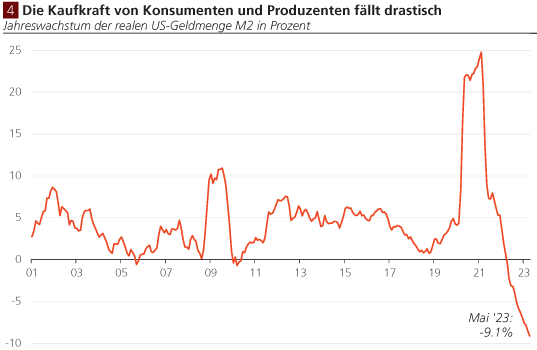

Die reale Kaufkraft der Konsumenten und Produzenten in den USA ist seit Ende 2022 stark rückläufig, spricht für Konjunkturbremsung und nachlassenden Preisinflationsdruck.

Die reale Kaufkraft der Konsumenten und Produzenten in den USA ist seit Ende 2022 stark rückläufig, spricht für Konjunkturbremsung und nachlassenden Preisinflationsdruck.

In diesem Zusammenhang verdient ein weiterer Aspekt Erwähnung: und zwar die schrumpfende reale (das heißt kaufkraftbereinigte) US-Geldmenge. Wir hatten im letzten Degussa Marktreport vom 7. Juni 2023 bereits darauf hingewiesen: Die Kaufkraft der Konsumenten und Produzenten in den USA schwindet, und zwar so stark wie seit Anfang 1959 nicht mehr (Abb. 4). Es gab zwar zuvor einen starken Anstieg der Geldmenge (von 2020 bis 2021), und man könnte daher geneigt sein, den aktuellen Rückgang als "problemlose Normalisierung" der vorangegangenen überschwänglichen Geldmengenvermehrung zu interpretieren. Doch ganz so einfach ist die Sache nicht.

Wenn sie unglücklicherweise einen Hasen auf der Landstraße überrollen, ihren Wagen danach sofort erschrocken anhalten, den Rückwärtsgang einlegen, und den Hasen noch einmal überfahren (wenngleich diesmal aus der anderen Richtung), wird das arme Tier nicht wiederhergestellt, nicht wieder zum Leben erweckt. So verhält es sich auch bei einer Geldmengenausweitung in der Volkswirtschaft, die nachfolgend wieder rückgängig gemacht wird. Zum einen sind die Menschen, die von einer Geldmengenausweitung geschädigt (begünstigt) wurden, nicht diejenigen, die von einer Geldmengenreduktion begünstigt (geschädigt) werden: Eine Geldmengenausweitung mit anschließender Geldmengenrückführung sorgt vielmehr für bleibende Umverteilungswirkungen.

Zum anderen sorgt die Geldmengenausweitung (mit ihren inflationären Folgen) für eine Veränderung der Produktions- und Beschäftigungsstruktur in der Volkswirtschaft, und sie beeinflusst dabei natürlich vor allem auch die Güterpreise (verteuert sie, verändert sie zueinander im Vergleich zu einer Situation, in der die Geldmenge nicht ausgeweitet worden wäre). Die Geldmengenvermehrung sorgt anfänglich für Aufschwung, für einen "Boom", und eine Geldmengenreduktion führt absehbar einen Abschwung, einen "Bust" herbei. Denn das, was die Geldmengenvermehrung bewirkt hat, kann nicht bestehen, wenn die Geldmenge wieder reduziert wird.

Die Kombination aus steigenden Zinsen und schrumpfender Geldmenge ist daher auch besonders brisant. Dass die dadurch ausgelösten Anpassungen mit erhöhten Kreditausfallraten verbunden sein könnten, erscheint recht wahrscheinlich. Denn nicht zuletzt ist zu bedenken: Wenn sich die Kreditqualität verschlechtert, dann gerät der Kredit in Misskredit. Die Brisanz des Kredits betonte etwa Thomas Paine (17371809) mit seinen Worten: "Kredit ist schlummerndes Mißtrauen."

Die Krise 2008/2009 hat gezeigt, was geschieht, wenn plötzlich in den Finanzmärkten der Kredit sprichwörtlich verschwindet. Die Betrachtung der Kreditmarktentwicklungen, die Analyse des Kreditzyklus verdienen daher höchste Aufmerksamkeit von Seiten der Anleger und Investoren. Unsere Einschätzung ist, dass der Kreditzyklus dabei ist zu drehen, und zwar in seine Abwärtsphase, auch wenn sich die Entwicklung noch in einem sehr frühen Stadium befindet.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH