Gold hat sich bewährt und wird sich auch künftig bewähren

08.07.2023 | Prof. Dr. Thorsten Polleit

"Our generation is pursuing the alchemists money with greater fervor than ever before." - Hans F. Sennholz (19272007)

"Our generation is pursuing the alchemists money with greater fervor than ever before." - Hans F. Sennholz (19272007)Gold in den letzten Jahrzehnten im Portfolio gehabt zu haben, hat sich als risikosenkend und renditeerhöhend erwiesen. Es gibt einige gute Gründe, warum das vermutlich auch künftig so sein wird.

Der Goldpreis (in US-Dollar pro Feinunze gerechnet) ist von Anfang 1971 bis heute jahresdurchschnittlich um knapp 8 Prozent gestiegen (Abb. 1).

Damit war langfristig gesehen die Goldhaltung weitaus vorteilhafter als das Halten von US-Dollar, sowohl in unverzinslicher als auch in verzinslicher Form. So lag die Rendite, die man mit US-Dollar-Bankguthaben (verzinst mit dem Dreimonatszins) erzielen konnte, bei jahresdurchschnittlich nur etwa 4,50 Prozent. Das Gold hat das Vertrauen, das die Menschen seit je her dem gelben Metall entgegengebracht haben, im Betrachtungszeitraum also belohnt. Der Grund für die "Outperformance" des Goldes gegenüber US-Dollar und natürlich auch gegenüber im Grunde allen anderen ungedeckten Währungen kommt nicht von Ungefähr.

Quelle: Refinitiv; Berechnungen Degussa. Gestrichelte schwarze Linie: polynomialer Trendverlauf von Januar 1971 bis Juli 2023, extrapoliert bis Dezember 1935.

Gold dient seit Menschengedenken als Wertspeicher, diente über lange Zeiten hinweg auch als verlässliches Geld. Das gelbe Metall hat die Eigenschaften, die es zu gutem Geld machen: Gold ist vergleichsweise knapp, haltbar, teilbar, prägbar, transportabel, es repräsentiert einen relativ hohen Wertgehalt pro Gewichtseinheit. Daher wurde das Gold auch immer wieder von den Menschen als Geld ausgewählt. Illustriert man den Aufwärtstrend, der im bisherigen Verlauf des Goldpreises quasi angelegt ist, erhält man die schwarze gestrichelte Linie in Abb. 1.

Man erkennt, dass der Goldpreis durchaus merklich um die Trendlinie geschwankt hat, aber sein nach oben gerichteter Trendverlauf tritt dennoch sehr deutlich in Erscheinung. Eine (vereinfachende) Fortschreibung des dem Goldpreis bisher unterliegenden Trends in die nächste Dekade würde höhere Notierungen in den kommenden Jahren in Aussicht stellen. Das erscheint nicht unplausibel: Schließlich ist davon auszugehen, dass das Ansteigen des Goldpreises (auch) eine unmittelbare Folge des ungedeckten Geldsystems ist, in der die Geldmengen fortwährend ausgeweitet werden; und dass diese Praxis bis auf Weiteres wohl fortgeführt wird.

Für Anleger bietet das Gold daher sehr wahrscheinlich auch künftig eine Möglichkeit, das Vermögen vor dem Kaufkraftverlust der offiziellen Währungen zu bewahren.

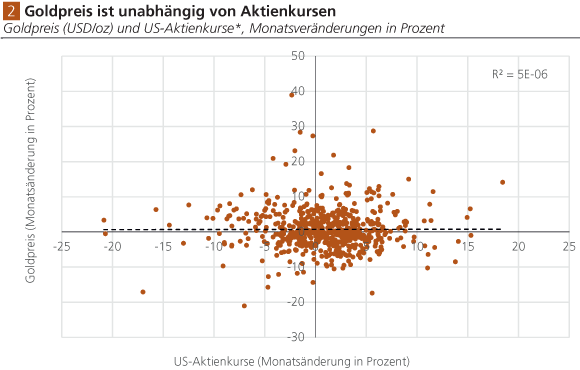

Interessanterweise weisen langfristig gesehen die Veränderungen des Goldpreises im Grunde keinerlei Korrelation zu den Veränderungen der Aktienkurse (hier am Beispiel der USA) auf (Abb. 2).

Zwar sind auch die US-Aktienkurse in den letzten Dekaden angestiegen wie der Goldpreis auch, aber das Auf und Ab an den Börsen hatte keinerlei (statistisch signifikanten) Einfluss auf die Goldpreisbewegungen. So gesehen bietet das Halten von Gold dem Anleger eine Diversifizierung für sein Vermögensportfolio. Das kann vor allem dann hilfreich sein, wenn der Goldpreis unverändert bleibt, und die Aktienkurse stark fallen, so dass sich dem Anleger die Gelegenheit bietet, relativ teures Gold in relativ günstige Aktien (oder andere Vermögensgüter) zu tauschen und auf diese Weise seine Portfoliorendite merklich zu erhöhen.

Quelle: Refinitiv; Berechnungen Degussa. Periode: Februar 1973 bis Juli 2023. Schwarze gestrichelte Linie: Regression. *Performance-Index.

Der Goldpreis hat in der Vergangenheit ebenfalls keine nennenswerte Korrelation zu den Anleihekursen gezeigt (Abb. 3).

Wohlgemerkt: Der Goldpreis wie auch die Aktien- und Anleihekurse haben in der Vergangenheit eine trendmäßige (nach oben gerichtete) Entwicklung gezeigt. Und hierfür gibt es eine Reihe von Erklärungsfaktoren. Aber weder die Veränderungen der Aktienkurse noch die der Anleihekurse haben ein festes Verhältnis zu den Goldpreisbewegungen gezeigt. Daher bot das Gold tatsächlich eine Möglichkeit, um das Anlageportfolio weniger schwankungsanfällig zu machen und zudem die Portfoliorendite zu erhöhen, denn eingangs gesagt der jahresdurchschnittliche Preiszuwachs des Goldes (in USD/oz gerechnet) war beträchtlich.