Defla S-Rettung des Gehaltzahlers

05.05.2024 | Christian Vartian

Die Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Energieembargopreiswirkungen hat uns nicht verlassen. Insbesondere ist diese in den Regionen, wo sie vorherrscht (und das sind nicht alle) vollständig divergent zum Rest der Welt, der wegen der Gegenmaßnahmen dann deflationiert.

Die Mangelteuerung durch Kampfhandlungen, Handelsabbruch, Energieembargopreiswirkungen hat uns nicht verlassen. Insbesondere ist diese in den Regionen, wo sie vorherrscht (und das sind nicht alle) vollständig divergent zum Rest der Welt, der wegen der Gegenmaßnahmen dann deflationiert.Die Fremdwährungsmanipulation ist in voller Blüte, schließlich will die Elite der US-Wirtschaft die Zinsen der US-Zentralbank ja nicht zahlen und borgt sich Anderes woanders aus. Die 5,5% ++ Zinsen sollen die anderen zahlen.

Natürlich senken derart hohe Zinsen die Kurse der Staatsanleihen. Mit diesen finanziert sich der Staat und zahlt damit auch die Gehälter der US-Zentralbankmitarbeiter. Wenn es dann zu schlimm wird mit den Anleihenkursen, muss man was tun, wenn das Gehalt sicher sein soll.

Und so geschah es: Die US-Zentralbank ließ die Zinsen unverändert, gab jedoch bekannt, die Geschwindigkeit ihres QT zu reduzieren. Das bedeutet, dass die direkte, deflatorische Geldvernichtung reduziert werde, lt. Ankündigung ab Juni.

Unmittelbare Wirkung:

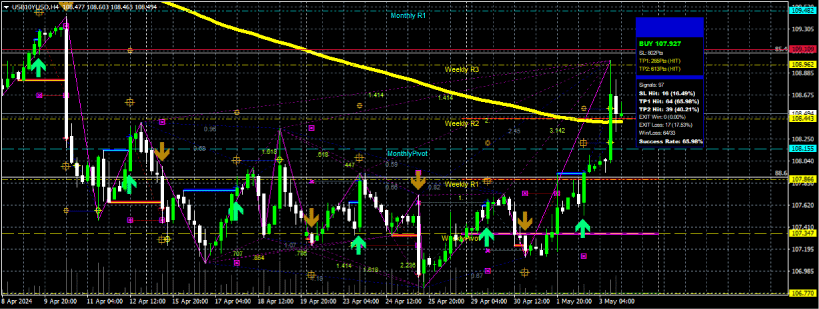

10- jährige Staatsanleihe

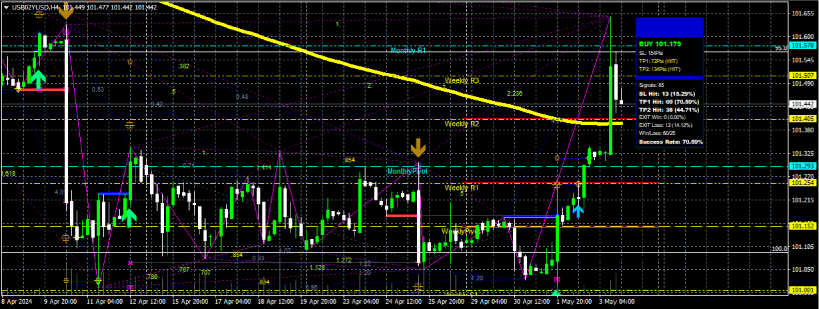

2- jährige Staatsanleihe

Diese Maßnahme beruhigte die Kurse der Staatsanleihen und brachte diese aus der unmittelbaren Krisenzone heraus. Weil dadurch die Kapitalmarktzinsen sinken (wenn die Staatsanleihenkurse steigen), gefiel das den Aktien

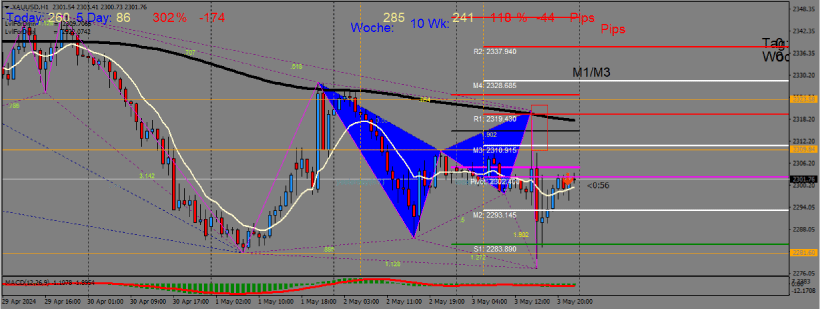

und Cryptos

Die Nebenwirkung der Maßnahme und des Nichtsenkens des Geldmarktzinses ist eine vollständig invertierte Zinszeitkurve

Und diese macht es unmöglich, mit Krediten in USD US- Staatsanleihen zu kaufen, die Zinsdifferenz wäre negativ. Somit wird die Fremdwährungsspekulation verschärft, denn nun müssen sich auch die Anleihenkäufer Fremdwährung ausborgen. Genau diese Fremdwährungsspekulation drückt dann weiter den Goldpreis.

Erwarteterweise nehmen zudem die US-Jobzuwächse ab, kein Wunder bei einer Zinsbelastung für Konsumenten und Kleinbetriebe von über 6% in den USA, denn diese Gruppen bekommen die Fremdwährungskredite eben nicht.

© Mag. Christian Vartian

vartian.hardasset@gmail.com

Das hier Geschriebene ist keinerlei Veranlagungsempfehlung und es wird jede Haftung für daraus abgeleitete Handlungen des Lesers ausgeschlossen. Es dient der ausschließlichen Information des Lesers.