Tiberius Rohstoff-Research: Marktkommentar November 2008

09.12.2008 | Redaktion

Performancerückblick: Im Minenfeld schlechter Nachrichten

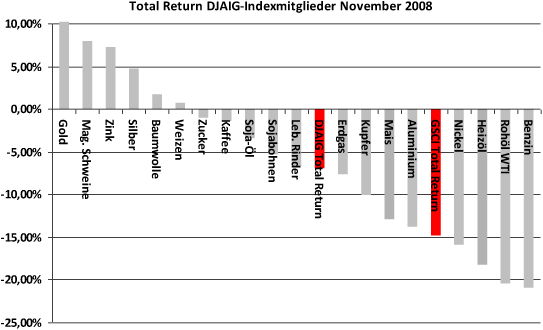

Performancerückblick: Im Minenfeld schlechter NachrichtenDer November war der fünfte negative Monat für Rohstoffe in Folge. Zwar fiel die Performance des Dow Jones AIG Commodity Index (DJAIG) mit -7,0% nicht mehr so drastisch aus wie im Oktober (-21,3%), dennoch zählt auch der November zu den fünf schlechtesten Monaten seit Beginn der Performancerückrechnung im Januar 1991. Die stärker auf Energierohstoffe ausgerichteten Rohstoffindices Goldman Sachs Commodity Index (GSCI) und Rogers International Commodity Index (RICI) verzeichneten ein noch höheres Minus von -14,8% bzw. -11,1%.

Die volkswirtschaftlichen Daten belegen, dass die Wirtschaftsaktivität weltweit im November drastisch eingebrochen ist. Bereits im dritten Quartal 2008 dürfte die Realwirtschaft in vielen Industriestaaten geschrumpft sein, im vierten Quartal ist mit einem im historischen Vergleich kräftigen Minus zu rechnen. Wir erwarten in den USA einen Rückgang des Bruttoinlandsprodukts von bis zu 1% allein im vierten Quartal. Vor diesem Hintergrund mag es wenig überraschen, dass im November vor allem die Industrierohstoffe aus den Bereichen Energie und Metalle unter Druck standen. Rohöl der Marke West Texas Intermediate (WTI) verlor 20,5%, Erdgas büßte 7,7% ein. Die Terminkurven signalisieren in beiden Märkten eine Überversorgung, die sich noch nicht in den offiziellen Lagerstatistiken des Energieministeriums widerspiegeln.

Da insbesondere am WTI-Erfüllungsort Cushing die Lagerkapazitäten begrenzt sind, weichen einige Marktakteure angesichts der um mehr als 90% gefallenen Frachtraten auf Schiffe als Lagerort aus. Aufgrund des hohen Contango kann durch den Verkauf des einjährigen Ölfutures ein Bruttoprofit von mehr als 30% auf die physisch gelagerte Ware gesichert werden. Die Organisation Erdöl exportierender Länder (OPEC) traf sich angesichts der fortgesetzten Preisimplosion Ende November zu einem informellen Meeting in Kairo. Eine weitere Reduktion der Förderquoten auf dem offiziellen Treffen am 17. Dezember 2008 in Algerien gilt als sicher. Wir rechnen mit 1,5 Mio. Barrel pro Tag. Zusammen mit den bereits im Herbst beschlossenen Kürzungen würde sich die Angebotsreduzierung dann auf rund 3,5 Mio. Barrel addieren, was knapp 4% des globalen Ölangebots entspricht. Gleichzeitig sicherte sich das Kartell die Unterstützung Russlands bezüglich einer Koordination von Produktionskürzungen. Dies wären mittelfristig extrem preistreibende Nachrichten für den Ölmarkt. Viele Marktakteure dürften jedoch abwarten, bis sie die angekündigten Kürzungen im Laufe des kommenden Jahres auch physisch am Markt sehen, bevor sie neue Netto-Long-Positionen eingehen.

Bei den Metallen wiesen Aluminium und Kupfer weiter steigende Lagerbestände an der London Metal Exchange (LME) aus. Zudem scheint die Wucht des globalen Konjunkturabschwungs jetzt auch die asiatischen Schwellenländer voll getroffen zu haben. Insofern ist kurzfristig mit weiter steigenden Marktüberschüssen zu rechnen.

Eine Outperformance erzielten im vergangenen Monat die Edelmetalle. Der Wechselkurs des Euro pendelte um 1,27 US-Dollar. Die Währungsbewegungen signalisieren, dass der Liquidationszwang bei den Carry-Trades im Währungsbereich ganz langsam nachlässt. Die Edelmetalle versuchen aktuell einen Boden zu bilden, der aber technisch noch nicht abgeschlossen werden konnte.

Bei den Agrarrohstoffen offenbarten vor allem die Soft Commodities Baumwolle, Kaffee und Zucker relative Stärke. Für die drei genannten Rohstoffe rechnen wir im kommenden Marketingjahr mit einem Marktdefizit, weswegen sie in unserem Alpha-Modell ein überdurchschnittliches Votum erhalten. Aus technischer Sicht weisen diese ebenfalls Preispotenzial auf. Der Überhang an spekulativen Kaufpositionen wurde bei Kaffee und Baumwolle komplett aufgelöst. Bei Getreide verlief die Kursentwicklung eher enttäuschend. Obwohl die Fundamentaldaten aus unserer Sicht bei Mais und Sojabohnen immer noch attraktiv sind, wurden bei Mais wichtige Unterstützungsmarken im Chart gerissen.

Hier wird der Markt kurzfristig dadurch belastet, dass einer der größten US-Ethanolproduzenten, VeraSun, Gläubigerschutz gemäß Chapter 11 beantragt hat und gleichzeitig die Aufhebung der mit den Mais-Farmern geschlossenen Maistermingeschäfte anstrebte. Die angekündigte Bereitschaft durch den zuständigen Richter dies zu bewilligen, wird dazu führen, dass Mais, den die Bauern bereits verkauft wähnten, noch einmal auf den Markt kommen wird. Mit Pilgrims Pride steht auch der größte US Geflügelproduzent an der Schwelle zur Insolvenz. Auch wenn Pilgrims Pride eine Fortführung der Geschäfte anstrebt, dürfte hier die Futtermittelnachfrage kurzfristig geringer ausfallen.

Performance der aktiven Rohstoff-Fonds

Die relative Performance der Long Only Fonds war im November positiv. Die beiden US-Dollar Fonds Commodity Alpha OP (Benchmark DJAIG Total Return) und Tiberius Active Commodity OP (Benchmark RICI Total Return) konnten ihre Vergleichsindizes um 1,5% bzw. 2,3% outperformen. Beim Tiberius Commodity Alpha Euro OP (Benchmark DJAIG Excess Return plus 3-Monats-Euribor) waren es noch 0,62%. Die relativen Performanceunterschiede sind vor allem in der Wertentwicklung des Collateral-Portfolios begründet. Aufgrund der starken Kursgewinne bei kurzen US-Staatsanleihen konnte bei den beiden US-Dollar-Fonds eine Mehrrendite von etwas mehr als einem Prozent erzielt werden, während die kurzen EUR-Staatsanleihen nur etwas mehr als 0,5% im Vergleich zur Benchmark erzielen konnten.