Der Bull-Run hatte Geburtstag - und jetzt?

14.03.2016 | Klaus Singer

Am 9. März feierte die aktuelle Börsenphase ihren siebten Geburtstag. Der Dow hat in dieser Zeit 159% gewonnen, der S&P 500 193%, der Nasdaq kommt auf +266%. Seit dem 9. März 2009 gab es keinen Rückgang der großen US Aktienindices um 20% oder mehr. Ein solcher Rückgang wird normalerweise als beginnender Bärmarkt angesehen. Der (nach dieser Definition) anhaltende Bull-Run ist mit 84 Monaten Dauer der dritt-längste in der Geschichte. Im Mittel werden 59 Monate erreicht.

Am 9. März feierte die aktuelle Börsenphase ihren siebten Geburtstag. Der Dow hat in dieser Zeit 159% gewonnen, der S&P 500 193%, der Nasdaq kommt auf +266%. Seit dem 9. März 2009 gab es keinen Rückgang der großen US Aktienindices um 20% oder mehr. Ein solcher Rückgang wird normalerweise als beginnender Bärmarkt angesehen. Der (nach dieser Definition) anhaltende Bull-Run ist mit 84 Monaten Dauer der dritt-längste in der Geschichte. Im Mittel werden 59 Monate erreicht.

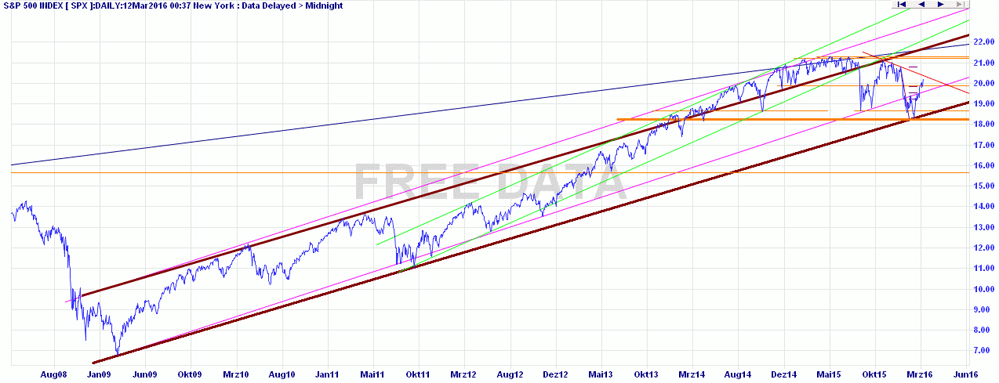

Der S&P 500 hat das 62er Retracement des zum Jahresende 2015 gestarteten Abwärtsimpulses bei 1984 überwunden und ist auf dem Weg, die über die jüngsten Hochs zu legende Abwärtslinie bei aktuell knapp 2040 zu attackieren. Dies wird ein wichtiger Test für die weitere Entwicklung.

Vor kurzem hat die Bank for International Settlements davor gewarnt, dass sich ein Sturm zusammenbraut. Die BIS/BIZ hat immerhin seit 2003 mehrfach vor den Gefahren gewarnt, denen das globale Finanzsystem ausgesetzt ist. Ihr früherer Chef-Volkswirt William White hat im August 2005 beim Notenbanker-Treffen in Jackson Hole auf die Risiken einer überbordenden Kreditexpansion hingewiesen.

Jetzt sieht die "Zentralbank der Zentralbanken", dass den Zentralbanken die Munition ausgehen könnte. Die hohe Verschuldung könnte die Weltwirtschaft in eine schlimmere Krise bringen als 2008, heißt es. Wie mit jeder Sucht, so gibt es bei dem Übermaß an Liquiditäts-Drogen den Punkt, an dem die Mittel nicht mehr wirken. So hat China jetzt einen Rückgang der Exporte um 25,4% gegenüber dem Vorjahr gemeldet, Japan bleibt im Wirtschaftskoma. In beiden Ländern gab es massive geldpolitische Anreize, in Japan ist der Versuch gescheitert, mit den aggressivsten QE-Maßnahmen aller entwickelten Länder das Steuer herumzureißen.

Die japanische Zentralbank hat vor einigen Wochen noch einen drauf gesetzt - sie hat die Zinsen negativ gemacht. Waren bisher alle Geldflutungsmaßnahmen von den Börsen dankbar aufgenommen worden, so reagierten Aktien auf diese Entscheidung allerdings vergrätzt. Der Nikkei fiel wie ein Stein und notiert immer noch deutlich unter dem Stand von Anfang Februar.

Die EZB hat ihren Kurs negativer Zinsen (für Übernacht-Einlagen der Banken bei der EZB) am zurückliegenden Donnerstag fortgesetzt. Anfänglich wurde die Entscheidung in Verbindung mit einer Ausweitung des QE-Programms von den Aktionären überschänglich gefeiert. Als dann aber EZB-Chef Draghi andeutete, weitere Zinssenkungen seien eher unwahrscheinlich und auch noch die Prognose hinsichtlich der wirtschaftlichen Entwicklung zurücknahm, kam Katerstimmung auf, Aktien brachen ein. Einen Tag später allerdings sah die Welt schon wieder ganz anders aus, der DAX überstieg wichtige Marken bei knapp 9700 und 9800.

Eines wird in diesen extremen Bewegungen deutlich: Die Finanzmärkte geraten zunehmend in Abhängigkeit von den Zentralbanken. Jeder Furz von dort kann einen Crash oder einen Hype auslösen, dessen Ausmaß in keinem Zusammenhang zum Inhalt der Aussage steht. Wie ist das noch mit dem Drogen-Abhängigen und seinem Dealer?

Italiens notleidende Kredite steigen an, das Land scheint sich auf Griechenland-Kurs zu begeben. Weder Griechenland noch Zypern konnten mit der extrem lockeren Geldpolitik der zurückliegenden Jahre der Schuldenfalle entkommen. Portugal steckt drin, Spanien auch. Hoffnung auf bessere Zeiten verbunden mit der Weigerung, Schulden zu restrukturieren, künstliches Renditedrücken durch die EZB - all das hilft nicht weiter. Aufgeschoben ist nicht aufgehoben.

Billiges Geld führt zu riskanter Kreditvergabe und zu immer waghalsigeren Spekulationen. Die Realwirtschaft profitiert davon nicht. Im Gegenteil, Fehlallokationen werden begünstigt, Fehlinvestitionen schaffen am Ende kein Wachstum, sie kosten Wachstum.

Unsere Paradebank, die Deutsche Bank, sitzt auf Derivaten im Volumen von rund 55 Bill. Dollar, die ungleich größere JPMorgan hat "nur 52 Bill. Dollar. Beide zusammen kommen auf rund ein Fünftel des globalen Derivatemarktes. Die Kursentwicklung der meisten großen Banken zeigt, dass sie als riskantes Investment angesehen werden: Sie werden deutlich unter ihrem Buchwert gehandelt.

Japan ist in gewissem Sinne ein Muster für die "moderne Geldpolitik in den entwickelten Ländern. Das Land hat lange vor Europa und den USA mit QE-Maßnahmen begonnen. Sie haben letztlich nichts bewirkt, die Ursachen der Malaise nicht beseitigt. Die Verschuldung nahm astronomische Ausmaße an. Das Wachstum dümpelt dahin. Dann kamen die Abenomics mit der Potenzierung der Geldflut. Auch hiermit wurde kein nachhaltiger Wachstumsschub erreicht.

Dollar/Yen stieg in der Folge bis Mitte 2015 um 60%. Das brachte den japanischen Exportunternehmen Extra-Profite, der breiten Wirtschaft half das nicht. BoJ-Chef Kuroda hatte im Januar eingestanden, dass die QE-Maßnahmen ihr Ziel verfehlt haben. Von ihrem Schritt hin zu negativen Zinsen am 29. Januar dürfte sich die BoJ eine erneute Schwächung des Yen versprochen haben. Zunächst stieg Dollar/Yen auch deutlich bis auf 121 an, dann aber kam der Zusammenbruch. Aktuell notiert das Währungspaar unter dem Pegel von gut 115, der allgemein als Schmerzgrenze für japanische Export-Fimen gilt.

Ähnlich hat sich der Euro gegen Dollar im Umfeld der Bekanntgabe der EZB-Entscheidung verhalten. Zunächst fiel das Währungspaar wie ein Stein, im späteren Verlauf trat genau das Gegenteil ein. Yen und in steigendem Maße der Euro sind Carry-Trade-Währungen, in denen Auslander Kredite aufnehmen und somit die jeweilige Währung schwächen. Das gilt auch umgekehrt, ein erstarkender Euro und Yen zeigt cet. par. an, dass solche Kreditaktivitäten abnehmen.