Das Ende der Fed-Zinsstraffung naht

26.11.2018 | Prof. Dr. Thorsten Polleit

Der Zinserhöhungszyklus der Fed wird vermutlich bald sein Ende finden; und damit erwiese sich die Sorge vor einem unmittelbar bevorstehenden Crash von Weltbörsen und Weltwirtschaft als verfrüht. Nichtsdestotrotz steigen die Systemrisiken weiter an.

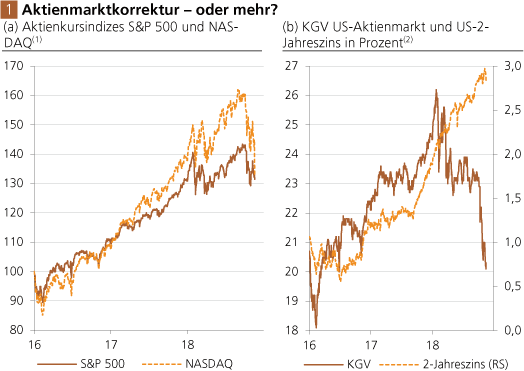

Der Zinserhöhungszyklus der Fed wird vermutlich bald sein Ende finden; und damit erwiese sich die Sorge vor einem unmittelbar bevorstehenden Crash von Weltbörsen und Weltwirtschaft als verfrüht. Nichtsdestotrotz steigen die Systemrisiken weiter an.Die US-Aktienmärkte zeigen mittlerweile deutliche Kursrückgänge. Beispielsweise ist der S&P 500 von seinem letzten Rekord im Oktober 2018 bis zum 22. November 2018 um nunmehr gut 9 Prozent gefallen. Noch größer sind die Kursverluste beim NASDAQ ausgefallen, der knapp 19 Prozent eingebüßt hat (Abb. 1 a). In diesem Zeitraum ist auch die Bewertung der US-Aktien deutlich gesunken: Das Kurs-Gewinn-Verhältnis für den US-Aktienmarkt fiel von etwa 23 auf nunmehr etwa 20 (Abb. 1 b). Diese Entwicklung dürfte insbesondere auch mit den seit längerem steigenden US-Kurzfristzinsen zusammenhängen.

Quelle: Thomson Financial; eigene Berechnungen. (1) Serien sind indexiert (Januar 2016 = 100). (2) KGV = Kurs-Gewinn-Verhältnis (es setzt den Kurs der Aktie ins Verhältnis zum Gewinn pro Aktie).

Die Aussicht auf weiter steigende US-Zinsen sorgt aus gutem Grund für Unruhe auf den Finanzmärkten. Nach langen Jahren der extrem niedrigen Zinsen hat sich die nunmehr die Kreditfinanzierung verteuert, und auch die Kapitalkosten sind angestiegen. Die Neukreditaufnahme wird kostspieliger, vor allem aber auch die Refinanzierung von fällig werdenden Krediten. Das belastet natürlich die Finanzlage der Schuldner: Konsumenten, Unternehmen und vor allem auch Staaten. Ihre Kreditqualität trübt sich ein, und das könnte letztlich den bisher gut funktionierenden Kreditmarkt ins Stocken bringen.

Zudem lösen steigende Zinsen eine Anpassung der Vermögenspreisbewertungen aus. Beispiel Aktienmarkt: Steigende Zinsen führen dazu, dass künftig erwartete Unternehmensgewinne mit einer nunmehr höheren Zinsrate abgezinst werden. Das schmälert den Barwert und damit die Aktienkurse. Hinzu kommt, dass steigende Zinsen die Unternehmensgewinne verringern - weil die Zinskosten steigen.

Auch das trägt dazu bei, den Barwert der Gewinne und damit den Kurswert der Aktien zu reduzieren. Steigende Kreditkosten, sich verschlechternde Kreditqualitäten und fallende Vermögensbewertungen können der Konjunktur hart zusetzen, können sogar den "Boom" in einen "Bust" verwandeln.

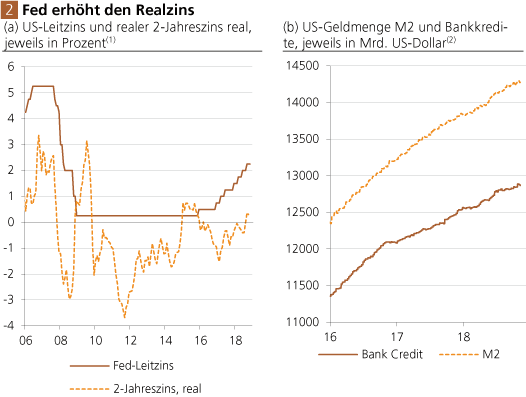

Seit etwa Ende 2011 ist der reale US-Kurzfristzins von mehr als minus 3,5 Prozent nunmehr auf plus 0,4 Prozent im Oktober 2018 geklettert, weil die kurzfristigen Marktzinsen sich nach oben bewegt haben, seit Ende Dezember 2015 ist auch der effektive US-Leitzins gestiegen (Abb. 2 a). Gerade die Rückkehr zu einem positiven realen (Kurzfrist-)Zins wird - nachdem er sehr lange im negativen Territorium verharrt hat - weitreichende Folgen haben, wie vorangehend bereits skizziert wurde, und zwar nicht nur für die Vereinigten Staaten von Amerika, sondern auch für den Rest der Welt.

Quelle: Thomson Financial; eigene Berechnungen. (1) Nominalzins abzüglich der Inflation der US-Konsumgüterpreise. (2) Bei "Bank Credit" handelt es sich um das "breiteste" Kreditaggregat in der Bilanz des US-Bankensektors.

Bislang sind in der US-Kredit- und Geldmengenversorgung allerdings noch keine Bremsspuren zu erkennen (Abb. 2 b). Dabei ist allerdings zu beachten, dass die Marktzinsen "vorausschauende", die Kredit- und Geldmengendaten hingegen vergangenheitsbezogene Größen sind. Steigende Zinsen dürften sich also erst mit einer zeitlichen Verzögerungen in der Kredit- und Geldmengenschaffung der Banken zeigen. Diese Überlegungen deuten bereits an: Ganz entscheidend wird sein, was die US-Zentralbank (Fed) macht.

Die Fed setzt nicht nur die heimischen Kurzfrist- und Langfristzinsen, sondern sie beeinflusst mit ihrer Zinssetzung auch ganz maßgeblich - aufgrund ihrer "internationalen Zinsführerschaft" - die Konditionen in den weltweiten Kreditmärkten. Die wichtige Frage ist daher: Auf welche Höhen bringt denn die Fed ihren Leitzins noch in diesem Zyklus? Die Fed-Räte haben mit ihren Prognosen angedeutet, dass sie den Leitzins ein weiteres Mal im Dezember, dreimal in 2019 und einmal in 2020 anheben wollen - das würde ihn auf 3,4 Prozent bringen.