Die chronische Inflation durch die Vermehrung der Geldmenge

13.04.2019 | Prof. Dr. Thorsten Polleit

Das ungedeckte Papiergeld, hier am Beispiel des Euro, ist kein verlässliches Wertaufbewahrungsmittel. Es verliert seine Kaufkraft im Zeitablauf, und zwar stärker, als viele meinen.

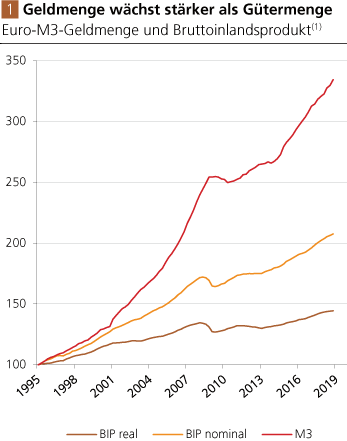

Das ungedeckte Papiergeld, hier am Beispiel des Euro, ist kein verlässliches Wertaufbewahrungsmittel. Es verliert seine Kaufkraft im Zeitablauf, und zwar stärker, als viele meinen.Beginnen wir mit einer Beobachtung: Im heutigen ungedeckten Papiergeldsystem wächst die Geldmenge chronisch schneller als die Güterproduktion; das lässt sich in allen Währungsräumen, in denen ungedecktes Papiergeld verwendet wird, beobachten. Abb. 1 zeigt die Verhältnisse für den Euroraum. In der Zeit 1996 bis Ende 2018 ist das reale Bruttoinlandsprodukt (BIP) im Durchschnitt um 1,5 Prozent pro Jahr gewachsen. Das nominale Bruttoinlandsprodukt - das heißt das reale Bruttoinlandsprodukt bewertet zu laufenden Preisen - ist durchschnittlich um 3,1 Prozent pro Jahr gestiegen. Die Euro-Geldmenge ist am stärksten gewachsen: um 5,2 pro Jahr im Durchschnitt der Betrachtungsperiode.

Quelle: Thomson Financial; Berechnungen DEGUSSA. (1) Serien sind indexiert (Q1 1995 = 100).

Wie erklärt sich das Auseinanderklaffen der Linien in der voranstehenden Graphik? Das chronische Anwachsen der Geldmenge lässt die Güterpreise im Zeitablauf ansteigen. Die Geldmengenvermehrung sorgt also dafür, dass trotz eines zunehmenden Güterangebots die Preise nicht sinken (was man ja eigentlich erwarten würde!), sondern vielmehr im Zeitablauf in die Höhe klettern. Die "Lücke" zwischen dem "BIP real" und dem "BIP nominal" ist folglich der preistreibenden Wirkung der Geldmengenausweitung zuzurechnen.

Und wie ist die "Lücke" zwischen der Geldmenge und dem "BIP nominal" zu erklären? Auf diese Frage gibt es zwei Antworten. Zum einen schlägt sich die Ausweitung der Geldmenge in einer erhöhten "Kassenhaltung" nieder. Konkret heißt das: Die Marktakteure haben in der Betrachtungsperiode bei einen Güterzuwachs von 1 Euro mehr als 1 Euro zusätzlich zur Kassenhaltung nachgefragt (beziehungsweise als Termin- und Spareinlage bei den Euro-Banken deponiert). Diese zusätzliche Kassenhaltung, für die ein Teil der Geldmengenausweitung verwendet wurde, hat so gesehen bislang keine preistreibende Wirkung gehabt.

Quelle: Thomson Financial; Berechnungen DEGUSSA. (1) Serien sind indexiert (Q1 1995 = 100).