Wie in 2000 und 2008 - die Gefahr, die kaum jemand sieht!

30.04.2019 | Uli Pfauntsch

Vermeintlich starke US-Wirtschaftsdaten, der wiedererstarkte Dollar und über den Erwartungen liegende "Earnings" der Unternehmen aus Dow Jones, S&P 500 und Nasdaq sind die offizielle Erklärung, warum die "Sicherheitsprämie" im Gold zwischenzeitlich verpuffte und der Preis nach unten ging.

Vermeintlich starke US-Wirtschaftsdaten, der wiedererstarkte Dollar und über den Erwartungen liegende "Earnings" der Unternehmen aus Dow Jones, S&P 500 und Nasdaq sind die offizielle Erklärung, warum die "Sicherheitsprämie" im Gold zwischenzeitlich verpuffte und der Preis nach unten ging. Tatsächlich ist der unerbittliche Anstieg der Aktienmärkte, der sich vor unseren ungläubigen Augen abspielt, kein Grund zum Jubeln. Seit den Dezembertiefs feiern die Märkte die radikale Kehrtwende der Zentralbanker, die mit dem Festhalten an ihrer lockeren Geldpolitik die Asset-Preise einmal mehr auf "wundersame Weise" höherschweben lassen. Es ist eine Marktreaktion, die wir über die letzten 10 Jahre wieder und wieder erfahren haben. Rekordhohe Aktienrückkäufe beflügeln die Märkte zusätzlich und die Tage des billigen Geldes sind zurück.

Investoren werden früher oder später zu spüren bekommen, dass diese plötzliche Kapitulation der Zentralbanker kein positives Zeichen ist, sondern pure Verzweiflung. Tatsache ist, dass die Zentralbanken ausweglos gefangen sind. Die Beibehaltung des Krisenmodus seit 10 Jahren ist nunmehr zur "neuen Normalität" geworden.

Machen wir uns nichts vor - eine "Normalisierung" der Geldpolitik würde die globalen Aktienmärkte zusammenbrechen lassen. Allein die Vorstellung eines chaotischen Crashs ist der Albtraum jedes Zentralbankers. Wir bewegen uns weiterhin in einem Umfeld, in dem die Krisenpolitik der Notenbanker (QE, Null- und Negativzinsen), die ursprünglich als Notfallmaßnahme gedacht war, zum dauerhaften Zustand geworden ist. Es ist ein paradoxer Gedanke: Die Notenbanker glaubten, sie müssten Marktgesetze aussetzen, um das normale Funktionieren der Märkte wiederherzustellen.

Konsequenz ist somit die die Fortsetzung der Politik des billigen Geldes bis in "alle Ewigkeit".

Fest steht: Die globale Kapitulation ist vervollständigt, indem 10 Jahre nach der Finanzkrise keine einzige Zentralbank einen Exit-Plan parat hat.

Was für eine Absurdität. Eine sich abschwächende Wirtschaft wird durch die Märkte völlig ignoriert, weil billiges Geld einmal mehr zum alles dominierenden Faktor wird.

- Gleichzeitig sehen wir beängstigende Ähnlichkeiten mit 2008, die nicht ignoriert werden sollten:

- Inzwischen notieren Staatsanleihen im Volumen von mehr als 11 Billionen Dollar zu negativen Renditen.

- Die stärkste Kreditinjektion aller Zeiten der Bank of China im ersten Quartal führt zur Aufblähung von Risiko-Assets.

- Schwache Makro-Daten werden ignoriert, in der Hoffnung, dass diese sich in der zweiten Jahreshälfte verbessern.

- Inverse Zinskurve - 15 Wirtschaftsnationen haben nun 30-jährige Renditen unterhalb der LIBOR Overnight Rate.

Wir sehen also, dass sich die "finanzielle Repression" auf dem höchsten Stand aller Zeiten befindet, während die Frühindikatoren auf ein wachsendes Rezessionsrisiko hindeuten.

Die versteckte Gefahr am Bondmarkt!

Sie fragen sich sicherlich, wer um Himmels Willen Anleihen kauft, die negativ rentieren und somit sichere Verluste garantieren. Die Antwort sind institutionelle Bond-Player, die Trading-Desks der Banken und Hedgefonds. Der Grund, dass diese Bonds gekauft werden, ist die pure Spekulation auf Kursgewinne.

Es ist nichts anderes als ein Trade. So lange wie Zentralbanken an ihren ultra-niedrigen Leizinsen festhalten und diese leicht senken, stiegen die Anleihe-Preise. Trader mit gehebelten Positionen setzen auf Kursgewinne, nicht auf Renditen. Die Rally in Bonds drückt die Renditen für Investoren, die feste Zinsen benötigen (etwa Staats- und Pensionsfonds), so stark nach unten, dass diese gezwungen sind, auf Aktien mit höheren Dividendenrenditen auszuweichen.

Es ist eine fantastische Liebesbeziehung zwischen Aktien und Bonds. Je niedriger die Bond-Renditen, desto mehr Kapital wird von Bonds in Aktien umgeschichtet. Doch es ist eine gefährliche Liebesbeziehung, die jederzeit enden kann.

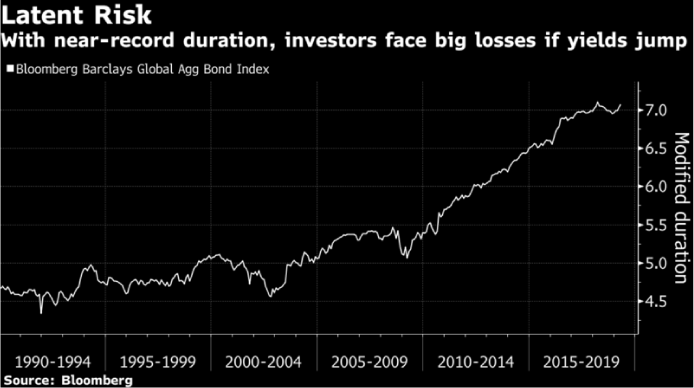

Wie Bloomberg am 12. April berichtete, hat sich das Volumen von Investment-Grade Bonds seit der Finanzkrise auf 52 Billionen Dollar verdoppelt. Die Renditen sind durchschnittlich auf 1,8% gesunken, die Hälfte des Levels in 2007. Die so genannte Duration notiert mit aktuell 7 nahe Rekordhoch. Die Duration (Bonds mit niedrigen Renditen und langer Laufzeit tendieren zur höchsten Duration) misst, wie sich der Preis des Bonds im Verhältnis zur Veränderung der Rendite verhält.

Das erschreckende Ergebnis: Wenn die Renditen nur um ein winziges halbes Prozent steigen, bedeutet dies einen durchschnittlichen Rückgang der Bond-Preise um 3,5% oder fast 2 Billionen Dollar (!) Verlust für die Bonds-Investoren. Die eigentliche Gefahr ist, rechtzeitig aus dem Trade herauszukommen, sobald jeder zum Ausgang drängt. Die Liquidität am Bond-Markt ist inzwischen spürbar ausgetrocknet - das sorgt für die Gefahr eines Flash-Crashs, der einen "Schock" am Finanzmarkt auslösen könnte.

Die Liebesbeziehung zwischen Aktien- und Bondmarkt könnte etwa dann enden, wenn es zu steigender Inflation kommt, wenn Notenbanker versuchen, die inverse Zinsstruktur umzukehren, oder von Bond-Spekulanten, die in großer Anzahl abspringen und den Markt in Panik versetzen, wenn sich zeigt, dass die Liquidität verpufft ist.