Folgenreiche Zinssenkung

29.05.2019 | Robert Rethfeld

Die Fed senkte Anfang Mai den Zinssatz auf Überschussreserven. Warum diese erste Reduzierung seit dem Jahr 2008 wichtig ist und in welcher Weise sie den Finanzmarkt beeinflusst, erläutern wir im nachfolgenden Beitrag.

Die Fed senkte Anfang Mai den Zinssatz auf Überschussreserven. Warum diese erste Reduzierung seit dem Jahr 2008 wichtig ist und in welcher Weise sie den Finanzmarkt beeinflusst, erläutern wir im nachfolgenden Beitrag.Die Fed beschloss am 1. Mai die Reduzierung des Zinssatzes auf Überschussreserven von 2,40 auf 2,35 Prozent. Überschussreserven nennen sich der Teil der Einlagen der Geschäftsbanken bei der Fed, der die gesetzlich notwendige Reserve übersteigt. Die gesetzlich notwendige Reserve wird in der Regel mit dem gleichen Zinssatz verzinst.

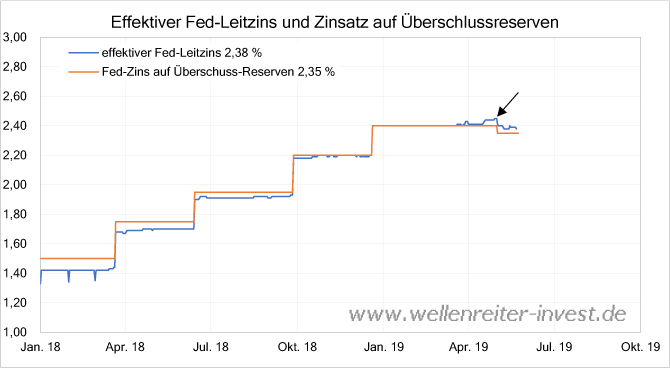

Auf dem Chart ist zu erkennen, dass der Zinssatz auf Überschussreserven den tatsächlich gehandelten US-Leitzins (effective Fed Funds Rate) stets überstieg, jetzt aber darunter liegt.

Der US-Leitzins ist der Zinssatz, zu dem sich Geschäftsbanken kurzfristig untereinander Geld leihen. Der offizielle Fed-Leitzins wird seit Dezember 2018 in einer Spanne von 2,25 bis 2,50 Prozent angegeben. Das Trading Desk der Fed ist angewiesen, den tatsächlich gehandelten Satz möglichst in der Mitte dieser Spanne zu halten, also bei 2,38 oder 2,39 Prozent. Im April und Anfang Mai drohte der tatsächliche gehandelte Zinssatz davonzulaufen, er stieg bis auf 2,45 Prozent (siehe Pfeil obiger Chart).

Eine Intervention wurde notwendig. Doch wie beeinflusst der Überschusszins den Leitzins? Warum war sich die Fed sicher, mit der Senkung des Überschusszinsens dem Leitzins Einhalt zu gebieten?

In den USA tätige Geschäftsbanken können einen sicheren Zins von aktuell 2,35 Prozent für ihre Überschussreserve vereinnahmen oder das Kapital anderen Banken zur effektiven Fed Funds Rate von 2,38 Prozent zur Verfügung stellen. Das Verleihgeschäft an andere Banken kommt dann in Gang, wenn - wie aktuell - der tatsächlich gehandelte Leitzins über dem Überschusszins liegt. Dies trägt zur Stimulierung der US-Wirtschaft bei.

Notiert hingegen der Überschusszins über dem effektiven Leitzins, werden die Banken das Kapital auf dem Überschusskonto belassen. Die finanziellen Bedingungen verschärfen sich. Die derzeitige Situation (effektiver Leitzins > Überschusszins) ist diejenige einer Stimulierung.

Die Fed hat also die Möglichkeit, die Differenz zwischen dem effektiven Fed-Leitzins und dem Überschluss-Zins als Regulierungsinstrumentarium einzusetzen. Wenn die Wirtschaft schwächelt, kann sie den Überschusszins senken, damit das Kapital als Liquidität in den Wirtschaftskreislauf eingebracht wird. Genau diese Stimulierung erfolgte am 1. Mai 2019.

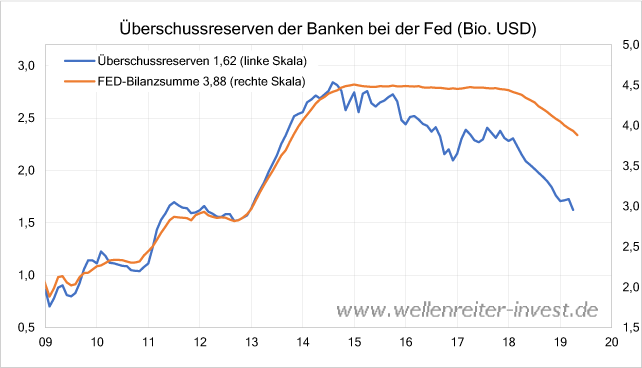

Jetzt mag man einlenken, dass eine Zinsdifferenz von 0,03% eine "Quantité négligeable" darstellt. Dem ist nicht so, denn bei Überschussreserven von 1,62 Billionen US-Dollar (obiger Chart, fast der Wert der deutschen Staatsverschuldung) bringt jede noch so kleine Differenz deutliche Zinsgewinne.

Der obige Chart zeigt den Gleichklang der Bewegung von Überschussreserven mit derjenigen der Fed-Bilanzsumme. In den Jahren 2009 bis 2014 stiegen die beide Messziffern, nur um danach einen Rückgang zu verzeichnen. Warum ist das so, und welcher Zusammenhang besteht zwischen den beiden Positionen?

In den Jahren 2009 bis 2014 blähten Anleihenkaufprogramme (QE 1, 2 und 3) die Bilanzsumme auf. Banken, so scheint es, haben damals Kapital als Überschussreserve auf ihr Fed-Konto gelegt, anstatt die Wirtschaft zu stimulieren. Doch das ist ein Trugschluss. In der Realität war die Erhöhung der Reserven eine Funktion der QE-Politik.