Anleihe-Blase: Die tickende $-Billionen-Zeitbombe!

28.08.2019 | Uli Pfauntsch

Seit Ausbruch der Finanzkrise haben Notenbanken die Zinsen auf das niedrigste Niveau seit 5.000 Jahren aufgezeichneter Geschichte gesenkt. Und sie haben dafür gesorgt, dass Staatsanleihen im Wert von Billionen Dollar zu negativen Renditen notieren. Natürlich könnte das in einem freien Markt niemals passieren.

Seit Ausbruch der Finanzkrise haben Notenbanken die Zinsen auf das niedrigste Niveau seit 5.000 Jahren aufgezeichneter Geschichte gesenkt. Und sie haben dafür gesorgt, dass Staatsanleihen im Wert von Billionen Dollar zu negativen Renditen notieren. Natürlich könnte das in einem freien Markt niemals passieren.Es ist nur möglich durch eine koordinierte und beispiellose Manipulation der wichtigsten Notenbanken. Negative Zinsen galten bislang als unvorstellbar, doch in der bizarren Welt der Notenbanker wurden sie eingeführt. Allein seit letztem Oktober hat sich der Anteil von Staatsanleihen mit einer Rendite von weniger als null mehr als verdreifacht und erreichte nun ein Rekordvolumen von 17 Billionen Dollar.

"Bullenmärkte entstehen durch Pessimismus, wachsen durch Skepsis, reifen durch Optimismus und sterben durch Euphorie"

Sir John Templeton (1912-2008), britischer Unternehmer und Fondsmanager

Sir John Templeton (1912-2008), britischer Unternehmer und Fondsmanager

Inzwischen befinden wir uns inmitten einer Kaufpanik für Bonds, die sich von sämtlichen Fundamentals gelöst hat - was der klassischen Definition einer Blase entspricht. Sie fragen sich sicherlich, wer um Himmels Willen Anleihen kauft, die negativ rentieren und somit sichere Verluste garantieren. Die Antwort sind institutionelle Bond-Player, die Trading-Desks der Banken und Hedgefonds. Gewisse Markteilnehmer wie Versicherungen, Staatsfonds oder Publikumsfonds sind aufgrund ihrer Statuten gezwungen, in Anleihen zu investieren.

Doch der wesentliche Anteil der Käufer setzt rein auf Kursgewinne. Es ist nichts anderes als ein Trade. So lange wie Zentralbanken an ihren ultra-niedrigen Leizinsen festhalten und diese weiter absenken, steigen die Anleihe-Preise. Trader mit gehebelten Positionen setzen auf Kursgewinne, nicht auf Renditen.

Der Irrsinn im Anleihemarkt zeigt sich an der Tatsache, dass immer mehr Staaten 100-jährige Anleihen verkaufen. Inzwischen wird auch in den Vereinigten Staaten über die Platzierung solcher "ewig laufenden" Bonds diskutiert, um die verfallende Infrastruktur wiederaufzubauen. Selbst das hochverschuldete Argentinien platzierte am 19. Juni 2017 eine 100-jährige Anleihe. Etwas mehr als 2 Jahre später, notiert diese Staatsanleihe bei etwa 50 Cent auf den Dollar.

Das zeigt uns, wie schlagartig eine Blase platzen kann. Und es könnte dasselbe Schicksal für andere Staatsanleihen bedeuten, die von Spekulanten immer tiefer in den Bereich der negativen Renditen getrieben werden und offenbar nur noch den Weg nach oben kennen. Wer sich an das Platzen der Dotcom-Blase 2000 bis 2002 und an das Platzen der Häuserblase 2008/2009 erinnert, weiß, dass sich Preise schneller bewegen als sich Anleger vorstellen können und sich die gesamte Marktlage im Handumdrehen verändert.

Argentinien - ein Vorgeschmack zu dem, was noch kommt!

Argentinien ging in den letzten 200 Jahren acht Mal bankrott. Erstaunlich ist, dass die 100-jährige Anleihe, die das Land in 2017 ausgab, fast viermal überzeichnet war. Globale Investoren, die auf der Jagd nach Rendite waren, wurden von der Kuponrendite über 7,9% angezogen. Allein "Star-Fondsmanager" Michael Hasenstab, der mit seinen Templeton Anleihefonds massiv auf Argentinien-Schulden gesetzt hatte, verlor 1,8 Milliarden Dollar an einem einzigen Tag. Betroffen waren auch andere Investoren, einschließlich BlackRock, Pimco oder Fidelity. Was ist die Lektion, die wir von Argentinien lernen sollten?

Investoren, Trader und Trend-Folger haben sich zuletzt auf Anleihen gestürzt, beflügelt von der Kursdynamik und der Angst vor einer bevorstehenden Rezession, als gäbe es kein Morgen. Der seit etwa einem Jahrzehnt andauernde Ansturm auf Anleihen mit der jüngsten exzessiven Rally zeigt Ähnlichkeiten mit der Dynamik, die um die Platzierung der 100-jährigen Argentinien-Anleihe auftrat:

Anleger rennen auf der Jagd nach Kursgewinn in Bonds und ignorierten sämtliche Risiken. Dasselbe trifft auf die Aktienmärkte zu, wo das Versprechen von Null- und Negativzinsen durch die Notenbanken viele Anleger auf einem Auge blind macht. Wenn die Geschichtsbücher das Ende des 40-jährigen Bullenmarkts für Bonds schreiben, könnte der Kollaps von Argentinien eine berühmte Rolle einnehmen - nämlich als Ereignis, das einen globalen Kursverfall am Anleihemarkt in Gang setzte.

Basis für nächste Liquiditätskrise

In 2015 führte ein Bond-Fiasko bei Third Avenue zum vorzeitigen Ende des Vermögensverwalters. Nach der Brexit-Abstimmung waren die drei größten britischen Immobilienfonds gezwungen, 12 Milliarden Dollar an Vermögenswerten einzufrieren. Zwei Jahre später blockierte der Schweizer Fondsmanager GAM Rücknahmen seiner Anleger, gefolgt vom legendären Investor Neil Woodford, dessen Equity Income Fund geschlossen wurde. Erst Ende Juni entschied sich H20 Asset Management nach erheblichen Mittelabflüssen dazu, weitere Rücknahmen einzufrieren.

Inzwischen hat sich ein Muster gebildet, das der Gouverneur der Bank of England im letzten Monat so beschrieb:

"Investmentfonds, die Anlegern versprechen, ihr Geld auf täglicher Basis abzuziehen, sind auf einer Lüge gebaut".

Nun springt ihm der Chef des größten unabhängigen europäischen Vermögensverwalters bei. Während für den Großteil des Jahres 2019 als größtes Schreckgespenst Unternehmens-Schulden, Leveraged Loans und Billionen Schulden zu negativen Renditen gelten, ist die zunehmende Meinung, dass Investment-Fonds selbst zur Grundlage der nächsten Liquiditätskrise werden könnten.

"Es macht keinen Sinn, zu leugnen, dass wir mit einem drohenden Liquiditätsproblem konfrontiert sind", so Pascal Blanque, der als Chief Investment Officer der Amundi SA mehr als 1,4 Billionen Euro verwaltet. Wie Mark Gilbert von Bloomberg schreibt, teilte ihm Blanque mit, dass die Aussicht auf abschmelzende Liquidität eines der "verschiedenen Dinge ist, die mich nachts wachhalten".

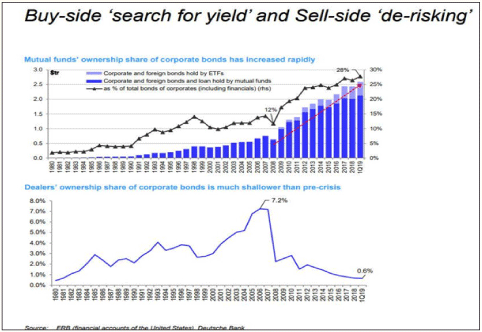

Abb.: Der Anteil von ETFs und Publikumsfonds an Unternehmensanleihen ist von 12% in 2008 auf knapp 30% oder 2,6 Billionen Dollar angestiegen. Der restliche Anteil wird mit 45% weitgehend von Versicherungen und Pensionsfonds gehalten. Der Anteil von Dealern ist inzwischen auf nur noch 0,6% zurückgegangen.