Risikofaktor USA

09.10.2020 | Mack & Weise

USA:

USA: Auch wenn die US-Wirtschaft nach ihrem historischen Absturz nun wieder Wachstumssignale aussendet, so konnte das mit insgesamt 3.000 Mrd. USD schwerste Konjunkturrettungsprogramm aller Zeiten die ökonomischen Folgen des Shutdowns nicht ansatzweise beheben. Zwar signalisiert der Rückgang der Arbeitslosenquote im September auf zuletzt 7,9% eine fortlaufende Entspannung am Arbeitsmarkt, doch nur, weil sich 879.000 Amerikaner im erwerbsfähigen Alter entschieden haben (sollen) aus der Statistik zu fallen, indem sie von nun ab dem Arbeitsmarkt nicht mehr zur Verfügung stehen.

Da zudem gemäß jüngsten Umfragen 35-50% der kleineren Unternehmen befürchten die Shutdown-Folgen am Ende doch nicht zu überleben, ist eine Entspannung am Arbeitsmarkt noch lange nicht in Sicht. Allein die aktuelle Diskussion der Politik über ein weiteres Hilfspaket, welches mit über 2.000 Mrd. USD zudem auch wieder nahezu die Dimension des vorherigen erreichen soll, zeigt, dass es um die wirtschaftliche Situation in den USA dramatisch bestellt sein muss.

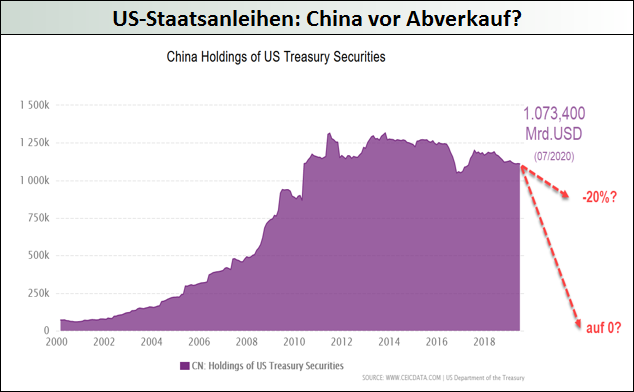

Wenig hilfreich erscheint in diesem Kontext die Verschärfung des US-Handelskrieges gegen China durch Präsident Trump im September, der - seinem America-first-Paradigma folgend - so nicht nur die über Jahrzehnte als Wachstumstreiber gepriesene Globalisierung weiter zurückzudrehen versucht, sondern vor allem zusätzliche wirtschaftliche Unsicherheiten und insbesondere Tit-for-tat-Eskalationsrisiken erzeugt. Prompt drohte China seine US-Staatsanleihebestände nun nicht nur deutlich reduzieren zu wollen, sondern diese im Falle einer weiteren US-Eskalation dann auch komplett aufzulösen.

Damit würde China, welches seine US-Dollar-Abhängigkeit bereits seit Jahren durch Goldkäufe systematisch reduziert, den Status des US-Dollars als Weltreservewährung offen herausfordern. Doch auch mit der EU zeichnen sich nach dem im August wieder angefachten Zollstreit nun neue Konfliktlinien ab. Schließlich stellte die jüngste Aussage des EZB-Chefökonomen Lane, dass der Wechselkurs für unsere Geldpolitik relevant sei, einen absoluten Tabubruch in der Kommunikation dar und könnte von der Fed und anderen Notenbanken sogar als Währungskriegserklärung verstanden werden.

Auch innenpolitisch steht die ökonomisch stark angeschlagene Weltmacht vor extremen Herausforderungen, ist doch Trump fest überzeugt, dass die kommende Wahl am 3. November die "am stärksten manipulierte Wahl der Geschichte" werden könnte. Diese Aussage lässt nun viele politische Beobachter befürchten, dass Trump eine Wahlniederlage nicht akzeptieren und so eine konstitutionelle Krise auslösen könnte.

Fondsmanager-Kommentar:

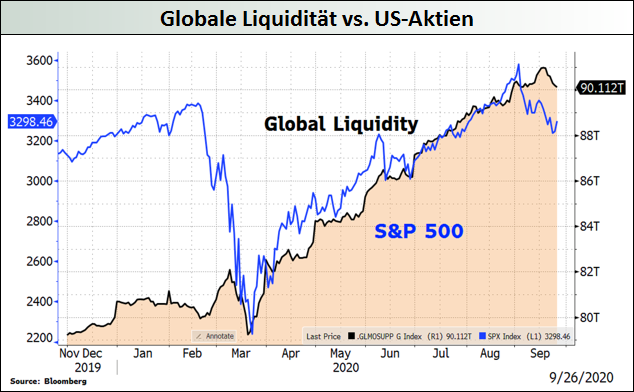

Nach unserer Einschätzung sind die ökonomischen und politischen Konsequenzen des globalen Shutdowns viel weitreichender, als weithin angenommen wird. Da die weltweit nun mit der Druckerpresse finanzierten staatlichen Rettungsprogramme sämtliche zur Rettung des Finanzsystems nach dem Jahr 2008 aufgebrachten Bailout-Mittel um ein Vielfaches übertreffen, muss man in Betracht ziehen, dass die Risiken und Nebenwirkungen dieser Therapie - insbesondere in einem Umfeld immer weniger kooperierender Machtblöcke - am Ende die Stabilität des Weltwährungssystems selbst in Frage stellen könnten.

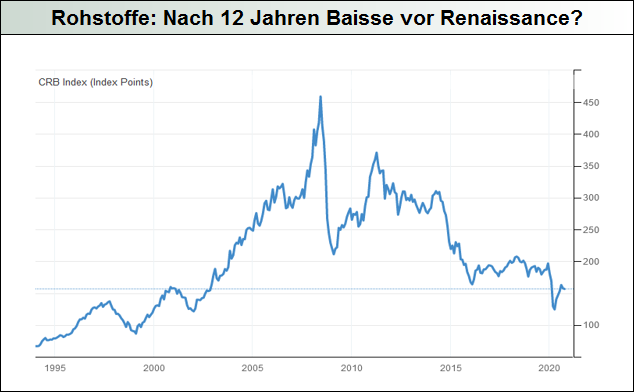

Insofern bieten die Anleihemärkte umso mehr nur noch zinslose Bonitäts- und Inflationsrisiken, während die immer noch im Blasenmodus operierenden Aktienmärkte in schwieriges Fahrwasser geraten könnten, wenn klar wird, dass die wirtschaftlichen Probleme nicht hinter, sondern vor uns liegen. So könnten in diesem Umfeld des geldinduzierten Anlagenotstandes nicht nur Edelmetalle, sondern auch die noch in der Nähe ihrer Tiefstände handelnden Rohstoffmärkte eine Renaissance erfahren.

Da zudem die Rettungsgelder anders als 2008 nicht vorrangig in die Taschen der Finanzindustrie wandern, sondern auch via staatlicher Transferzahlungen direkt an die Bevölkerungen verteilt werden, und diese Geldflut nun sowohl auf reduzierte Angebotsstrukturen als auch auf eine global stark geschwächte Wirtschaft trifft, nimmt damit die Wahrscheinlichkeit einer Stagflation immer mehr Gestalt an.

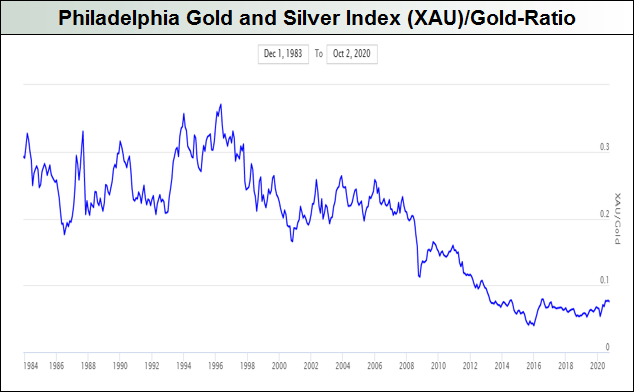

Die resultierenden negativen Realzinsen verbunden mit allen anderen Unsicherheiten sollten so auch den Edelmetallsektor mittelfristig weiter deutlich stützen. Angesichts eines im dritten Quartal deutlich über 1.800 USD notierenden Goldpreises dürfte auch die kommende Berichtssaison des Edelmetallminensektors äußerst positiv verlaufen.

© Mack & Weise GmbH

Vermögensverwaltung