Was zählt ist die Liquidität des physischen Goldes

01.02.2021 | Prof. Dr. Thorsten Polleit

- Seite 4 -

Abb. 5 zeigt zusätzlich den gewaltigen Anstieg der Spanne zwischen Kauf- und Verkaufspreis des Goldes im Frühjahr 2020. In der politisch diktierten Lockdown-Krise gab es im Goldmarkt heftige Erschütterungen. Durch Produktions- und Logistikeinschränkungen kam es zu Lieferengpässen für physisches Gold. Es stellten sich Preisanomalien ein. Beispielsweise geriet der Gold-Futures-Markt kurzzeitig in eine "Backwardation", das heißt, die Preise für Gold mit längeren Lieferterminen fielen unter die Preise für Gold mit naheliegenden Lieferterminen. Die Knappheitssituation schlug sich in einer stark steigenden Spanne nieder.

Quelle: Refinitiv; Berechnungen Degussa. Die Zeitreihen sind indexiert auf 35 USD/oz.

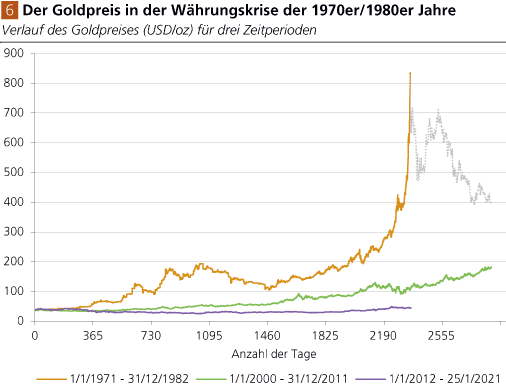

Die zweite Episode beschreibt eine ausgewachsene Währungskrise. Ab Anfang der 1970er Jahre ging der Goldpreis drastisch in die Höhe: Von 1971 bis Januar 1980 stieg er um etwa 2.133 Prozent an (Abb. 6). (Wie drastisch dieser Anstieg war, macht ein Vergleich deutlich: Würde der aktuelle Goldpreis von 1.850 USD/oz um 2.133 Prozent ansteigen, so stünde er bei 41.311 USD/oz!) Damals entzog die US-Administration unter Präsident Richard Nixon (1913-1994) dem US-Dollar die Golddeckung. Die Inflationäre Geldpolitik der US-Zentralbank (Fed) verunsicherte die Geldhalter, eine "Flucht" in das Gold setzte ein und katapultierte den Goldpreis auf bisher nicht gekannte Höchststände.

Im Vergleich dazu ist der Goldpreisanstieg seit Anfang des 21. Jahrhunderts in moderaten Bahnen verlaufen: Der Goldpreis (USD/oz) legte bis Anfang 2021 um etwa 536 Prozent zu. Dieser Anstieg vollzog sich in einer Phase allgemein steigender Güterpreise, durchsetzt von mitunter schweren Krisen (Platzen des "New-Economy-Hypes" 2000/2001, Finanz- und Wirtschaftskrise 2008/2009 und Lockdown-Krise ab 2020). Doch bei all diesen turbulenten Episoden kam es bislang nicht zu einer Währungskrise - also zu einem Vertrauensverlust in die Währungen, so wie es in den frühen 1970er bis frühen 1980er Jahren der Fall war. Das sollten Anleger im Hinterkopf behalten.

Quelle: World Gold Council. Die Zeitreihen sind indexiert auf 35 USD/oz.

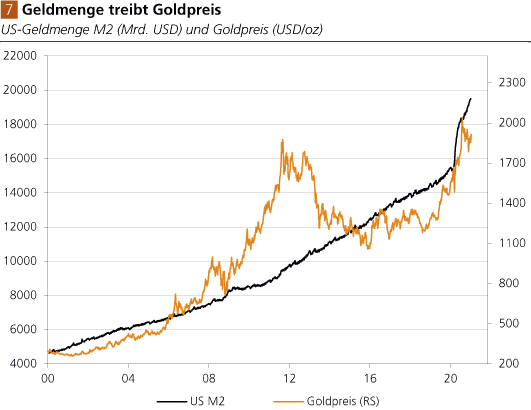

Abschließend seien zwei "Take aways" genannt. Erstens: Der Goldmarkt hat seit den frühen 1970er/1980er Jahre keine wirkliche Währungskrise - also einen ernsten Vertrauensverlust in die offiziellen Währungen wie US-Dollar, Euro & Co - erlebt. Aber dieses Szenario wird leider wahrscheinlicher, wenn die Zentralbanken weiterhin die offenen Rechnungen mit neu geschaffenem Geld bezahlen. Der Goldpreisanstieg der letzten Jahre war relativ eng mit der tatsächlichen Geldmengenausweitung verbunden. Eine Vorwegnahme einer exzessiven Geldmengenvermehrung ist im Goldpreis nicht erkennbar. So gesehen lässt sich das Gold als eine Versicherung einstufen, die noch Preissteigerungspotential hat.

Zweitens: Die Zahlenanalyse hat deutlich gemacht, dass der "Papiergoldmarkt" eine gewaltige Größenordnung aufweist. Während das "Underlying" in Form von physischem Gold relativ knapp ist, gilt das nicht für die viele Handelsinstrumente im Papiergoldmarkt - wie Futures, Optionen, Zertifikate etc. Anleger sollten sich bewusst sein, dass sich das Risikoprofil des physischen Goldes in Form von Münzen und Barren unterscheidet von dem des Papiergoldes wie beispielsweise Gold-ETFs und Gold-ETCs. Gerade mit Blick auf das Szenario einer möglichen Währungskrise ist offen, ob sich Papiergoldinstrumente bewähren werden.

Anleger, die nicht nur am Goldpreis partizipieren, sondern sich auf gegen Unwägbarkeiten absichern wollen, sollten daher auf physisches Gold setzen; denn letztlich zählt die Liquidität des physischen Goldes

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Siehe hierzu World Gold Council, Trading volumes, 26. Januar 2021.

² Das bedeutet, dass es eine Doppelzählung in den oben betrachteten Zahlen gibt: Zum Beispiel werden die Umsätze in Gold-Futures in der Rubrik Gold-ETFs/-ETCs erfasst, gleichzeitig auch in der Rubrik börsengehandelte Gold-Futures.

³ Nimmt man an, dass etwa 31 Prozent des OTC-Handels dem Papiergoldmarkt zuzurechnen sind (das war der Prozentsatz, der auf Forwards Ende 2018 entfiel), dann steigt der Handelsanteil des Papiergoldmarkets am gesamten Goldmarkt auf etwa 58 Prozent. Eine solche Zurechnung ist jedoch nicht zwingend und eindeutig zu rechtfertigen.