Christopher Puplava: Anschnallen - Die Anleihe-Vigilante sind zurück

22.01.2025

- Seite 2 -

Wenn die Anleger eine steigende Inflation erwarten, werden sie weitere Zinssenkungen wahrscheinlich nicht begrüßen, da sie diese als zusätzliches Öl für die Inflation betrachten. Dies könnte zu Verkäufen auf dem US-Anleihemarkt führen. Dies könnte genau das sein, was wir derzeit erleben, denn die Reaktion des Anleihemarktes auf den Lockerungszyklus der Fed war alles andere als typisch, da Zinssenkungen der Fed in der Vergangenheit mit sinkenden Anleiherenditen und steigenden Anleihekursen einhergingen.Im aktuellen Zyklus ist der Bloomberg US Long Treasury Index jedoch seit Beginn der Zinssenkungen der Fed um 12% gesunken, was die schlechteste Performance nach Beginn eines Lockerungszyklus der Fed seit 1974 darstellt.

Die Fragilität des US-Staatsanleihemarktes

Große strukturelle Defizite und eine nachlassende Auslandsnachfrage nach US-Schuldtiteln tragen zu einem Ungleichgewicht zwischen Angebot und Nachfrage bei, das die Zinssätze in die Höhe treibt und die Volatilität am Anleihemarkt erhöht. Die zunehmende Abhängigkeit von US-Hedgefonds, die für ihre fremdfinanzierten Strategien bekannt sind, verstärkt diese Volatilität noch. Um den Markt zu stützen und die Volatilität zu verringern, hat die US-Notenbank ein Rückkaufprogramm aufgelegt, für das in den ersten fünf Monaten 43 Milliarden Dollar ausgegeben wurden (was 103 Milliarden Dollar im Jahr entspricht). Diese Intervention unterstreicht die Anfälligkeit des US-Staatsanleihemarktes.

Es ist klar, dass der US-Markt von Tag zu Tag instabiler wird, da wir uns nicht mehr wie in der Vergangenheit auf die Freundlichkeit von Fremden verlassen können, sondern auf weniger wohlwollende Kreditgeber wie Hedgefonds. Ähnlich wie jemand, der in seiner Not zu einem Buchmacher geht, muss das US-Finanzministerium einen zuverlässigeren Kreditnehmer finden oder riskieren, die Kontrolle über die Zinssätze in den USA zu verlieren.

Potenzial für Interventionen der Fed

Das Treasury Borrowing Advisory Committee (TBAC), das das US-Finanzministerium in Fragen des Schuldenmanagements berät, hat kürzlich einen Bericht mit wichtigen Erkenntnissen veröffentlicht. In einem ergänzenden Bericht der Inter-Agency Working Group (IAWG) wird prognostiziert, dass die Fed die Schrumpfung ihrer Bilanz bis Mitte des Jahres stoppen und dann das Wachstum von 5% im Jahr auf unbestimmte Zeit wieder aufnehmen wird, da der ausländische Besitz von Staatsanleihen von 35% im Jahr 2010 auf derzeit 15% gesunken ist.

Diese Prognose wirft Fragen auf: Warum sollte die Fed eingreifen, wenn sich die Wirtschaft voraussichtlich beschleunigen wird? Dies deutet darauf hin, dass der US-Markt möglicherweise weniger robust ist als angenommen. Wenn die Inflation zurückkehrt und der US-Dollar stärker wird, was ausländische Inhaber zum Verkauf von US-Staatsanleihen zwingt, könnte ein potenzieller Aufruhr bei den US-Staatsanleihen die Fed zwingen, mit geldpolitischen Lockerungsmaßnahmen einzugreifen, was zu einer Abwertung des USD führen könnte, während sie zur Rettung eilt.

Während die IAWG derzeit davon ausgeht, dass die Fed im nächsten Jahr zu einer Monetarisierung der Schulden übergehen wird, sind wir der Meinung, dass wir wahrscheinlich schon viel früher einen Geldabwurf aus dem Helikopter erleben werden, wenn die Renditen ihren unaufhaltsamen Aufstieg nicht stoppen. In Anbetracht unserer Aussichten auf eine Rückkehr der Inflation in diesem Jahr erscheint ein deutlicher Rückgang der Zinssätze als unwahrscheinliches Ereignis.

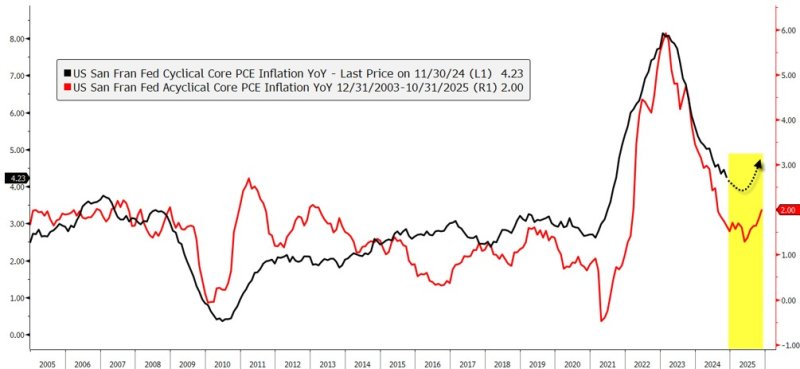

Inflation: Der Wendepunkt für den Anleihenmarkt?

Mehrere von uns verfolgte Indikatoren deuten derzeit auf ein mögliches Wiederaufleben der Inflation hin. Wir verfolgen verschiedene Frühwarnzeichen, und sie deuten durchweg auf einen Aufwärtsdruck in der Zukunft hin. Die San Francisco Fed hat eine nützliche Methode zur Kategorisierung der Inflation entwickelt:

• Zyklische Inflation: Beeinflusst von konjunkturellen Trends, insbesondere der Beschäftigung.

• Azyklische Inflation: Nicht direkt an den Konjunkturzyklus gebunden.

Historisch gesehen gehen Veränderungen der azyklischen Inflation in der Regel den Veränderungen der zyklischen (und allgemeinen) Inflation voraus. Der jüngste Anstieg der azyklischen Inflation deutet darauf hin, dass die Gesamtinflation möglicherweise die Talsohle erreicht hat und bis 2025 steigen wird. Dies ist eine unerfreuliche Nachricht für die Fed, die auf weitere Zinssenkungen gehofft hatte, und für den Anleihemarkt, der mit einer niedrigeren Inflation und niedrigeren Zinssätzen gerechnet hatte.

Quelle: Bloomberg, Financial Sense