Lau Vegys: Die Fed-Kehrtwende: Rückkehr des einfachen Geldes & Inflationswelle

02.11.2025

Jerome Powell, der Vorsitzende der Fed, hat kürzlich das bislang deutlichste Signal gegeben, dass die sogenannte quantitative Straffung der Federal Reserve bald zu Ende gehen wird. Auf einer Konferenz der National Association for Business Economics in Philadelphia sagte Powell kürzlich: Unser seit langem bekannter Plan ist es, den Bilanzabbau zu beenden, wenn die Reserven etwas über dem Niveau liegen, das wir als ausreichend erachten. Wir könnten diesen Punkt in den kommenden Monaten erreichen.

Jerome Powell, der Vorsitzende der Fed, hat kürzlich das bislang deutlichste Signal gegeben, dass die sogenannte quantitative Straffung der Federal Reserve bald zu Ende gehen wird. Auf einer Konferenz der National Association for Business Economics in Philadelphia sagte Powell kürzlich: Unser seit langem bekannter Plan ist es, den Bilanzabbau zu beenden, wenn die Reserven etwas über dem Niveau liegen, das wir als ausreichend erachten. Wir könnten diesen Punkt in den kommenden Monaten erreichen.Übersetzung: Die Gelddruckmaschine läuft wieder an. Wenn Sie aufmerksam verfolgt haben, sollte Sie das nicht überraschen. Das Vorgehen ist seit einiger Zeit offensichtlich: Zuerst kommen die Zinssenkungen (die gerade stattfinden), dann wird die quantitative Straffung beendet (Powell hat dies gerade bestätigt) und dann kommt die quantitative Lockerung, also das gute alte Gelddrucken, wahrscheinlich irgendwann Anfang 2026.

Was zwingt sie dazu? Auch ohne den ständigen Druck von Präsident Trump hat die Fed keine Wahl. Der Arbeitsmarkt bricht zusammen Unternehmen haben in diesem Jahr bisher 946.426 Stellenstreichungen angekündigt. Das ist ein Anstieg von 55% gegenüber 2024 und der höchste Wert seit 2020.

Unterdessen suchen die Amerikaner bei Google so häufig nach Hilfe bei Hypotheken wie seit der Finanzkrise 2008 nicht mehr. Bei Hypothekenzinsen von rund 6,3% (das Doppelte der 20202021 meist festgeschriebenen Zinsen von 3%) und einer Inflation von 10% bis 15% über vier Jahre sind Hausbesitzer finanziell am Ende.

Die Fed kann diese Probleme nicht allein mit Zinssenkungen lösen. Deshalb geht sie nun zur nächsten Phase über: Sie beendet jetzt die quantitative Straffung (QT) und leitet bald darauf die quantitative Lockerung (QE) ein.

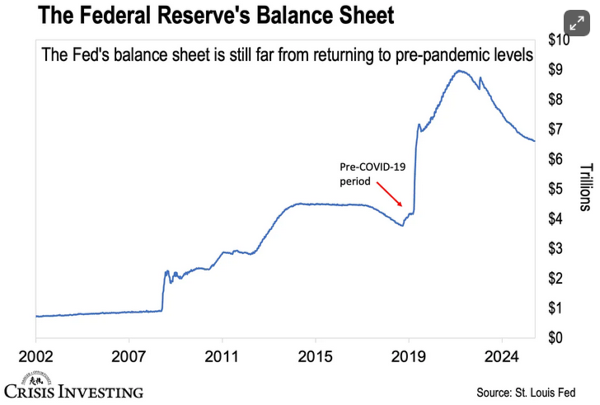

Die kaum spürbare Straffung

Aber hier liegt die Ironie: Die Fed beendet die QT, bevor sie den Berg an Bargeld, den sie beim letzten Mal geschaffen hat, nennenswert verringert hat. Wenn Sie sich den Chart unten ansehen, werden Sie feststellen, dass die Fed seit Juni 2022 ihre Bilanzsumme um 2,2 Billionen Dollar reduziert hat. Das klingt beeindruckend, bis man sich vor Augen führt, dass sie immer noch über 6,6 Billionen Dollar verfügt.

Mit anderen Worten: Die Fed ist noch weit von dem vor der Pandemie erreichten Niveau von rund 4 Billionen Dollar entfernt. Nach mehr als drei Jahren der Straffung ist es ihr lediglich gelungen, die Bilanzsumme um etwa 27% zu reduzieren. Das als wenig beeindruckend zu bezeichnen, wäre eine grobe Untertreibung. Aber das ist beabsichtigt.

Der einfachste Weg, die quantitative Lockerung umzukehren, wäre gewesen, dass die Banken das Geld im Austausch für ihre Anleihen an die Fed zurückgeben. Aber das wäre niemals geschehen. Die Fed und die Großbanken scheinen ganz zufrieden damit zu sein, all dieses Geld an der Wall Street herumschwappen zu lassen und damit die Märkte auf Rekordhöhen zu treiben, während der Rest von uns mit der Inflation zu kämpfen hat.

Eine andere Möglichkeit wäre gewesen, dass die Fed Anleihen direkt auf dem Markt verkauft. Aber sie wissen, dass der Verkauf eines erheblichen Teils ihres 6,6 Billionen Dollar schweren Anleiheportfolios den Anleihemarkt zum Einsturz bringen könnte.

Stattdessen entschied sie sich für den langsamsten und schmerzlosesten Ansatz Anleihen bei Fälligkeit auslaufen zu lassen. Mit anderen Worten: Sie druckt kein neues Geld, um fällige Anleihen zu ersetzen. Aber selbst dieses gemächliche Tempo erwies sich als zu viel. Und Powell verschiebt bereits die Zielpfosten. Auf derselben Konferenz sagte er auch Folgendes: Die Normalisierung unserer Bilanzsumme bedeutet nicht, dass wir zu der Bilanzsumme zurückkehren, die wir vor der Pandemie hatten.

Übersetzung: Wir hören auf, so zu tun als ob. Die neue Normalität liegt bei 6,6 Billionen Dollar 60% mehr als vor der Zerstörung Ihrer Kaufkraft. Finden Sie sich damit ab. Das Problem ist natürlich, dass die Fed, wenn sie unvermeidlich die quantitative Lockerung wieder aufnimmt, um die langfristigen Zinsen zu senken, von einer bereits aufgeblähten Bilanz ausgehen wird.

Der Start des nächsten Gelddruckzyklus bei 6,6 Billionen Dollar statt bei 4 Billionen Dollar mit so viel Pandemie-Geld, das noch immer im System herumschwappt garantiert so gut wie sicher eine zweistellige Inflation. Wir sprechen hier von einer potenziellen Geldentwertung in einem Ausmaß und einer Geschwindigkeit, wie es Amerika noch nie gesehen hat. Positionieren Sie sich entsprechend.

© Lau Vegys

Der Artikel wurde am 27. Oktober 2025 auf www.internationalman.com veröffentlicht und exklusiv für GoldSeiten übersetzt.