Uran das neue Gold wie der Bullenmarkt die Preise über alle Erwartungen hinaus nach oben treiben wird!

07:00 Uhr | Uli Pfauntsch

Mit der Ankündigung zur Schaffung einer US-Uranreserve durch US-Energieminister Chris Wright, der US-Finanzierungszusage über 80 Milliarden Dollar für neue Großreaktoren von Westinghouse (Cameco) und dutzenden Ankündigungen über Reaktor-Neustarts, -Laufzeitverlängerungen und -Neubauprogrammen zahlreicher Länder, haben sich die langfristigen Preistreiber für Uran massiv verbessert. Auch der Sprott Physical Uranium Trust (SPUT) war ein Schlüsselfaktor. Dieser hatte seine Uranbestände bis zum 2. Dezember um 7,8 Millionen Pfund auf 74,04 Millionen Pfund erhöht.

Mit der Ankündigung zur Schaffung einer US-Uranreserve durch US-Energieminister Chris Wright, der US-Finanzierungszusage über 80 Milliarden Dollar für neue Großreaktoren von Westinghouse (Cameco) und dutzenden Ankündigungen über Reaktor-Neustarts, -Laufzeitverlängerungen und -Neubauprogrammen zahlreicher Länder, haben sich die langfristigen Preistreiber für Uran massiv verbessert. Auch der Sprott Physical Uranium Trust (SPUT) war ein Schlüsselfaktor. Dieser hatte seine Uranbestände bis zum 2. Dezember um 7,8 Millionen Pfund auf 74,04 Millionen Pfund erhöht.

Ich bin überzeugt, dass die Ausgangsbasis für Uran ins Jahr 2026 die beste seit den letzten fünf Jahren sein dürfte. Hauptursächlich ist die Entwicklung im Jahr 2023, als die Uranpreise infolge geringer Liquidität in die Höhe schossen. Mitte Oktober 2023 durchbrachen die Spotpreise die Marke von 70,00 Dollar und kletterten rasch über die Marke von 90 Dollar. Die Marke von 100 Dollar war praktisch eine selbsterfüllende Prophezeiung, und so schossen die Preise Anfang 2024 auf 107 Dollar im Hoch. Nur wenige Jahre zuvor kauften Finanzinvestoren, Uranunternehmen und Händler zu Spotpreisen zwischen 20 und 40 Dollar/Pfund.

Kaum jemand hatte erwartet, dass die Uranpreise in so kurzer Zeit so steil ansteigen würden. Wer würde es den Marktteilnehmern verdenken, Gewinne mitzunehmen. Als der Markt aufgrund der Überhitzung zu fallen begann, sickerte die Nachricht durch, dass Kazatomprom den ANU-Fonds auflöste. Der Markt bekam Wind davon, dass etwa 2,5 Millionen Pfund Material verkauft werden mussten, doch es war unklar, wie die Auflösung erfolgen würde. Viele Marktteilnehmer begannen daraufhin, Material zu verkaufen.

Selbst erfahrene Industrieexperten haben unterschätzt, wie viel Material durch die Hände von Spekulanten am Spotmarkt landete. Ebenfalls wurde unterschätzt, wie lange es dauerte, diesen Überhang zu verarbeiten. Doch was bedeutet das nun für den Markt?

Steigen die Spotpreise erneut über die Marken von 90 und 100 Dollar, gibt es zwar ebenfalls einige Lagerhalter, die zu Verkäufen bereit sein dürften, doch das zur Verfügung stehende Material wurde in den letzten beiden Jahren zu einem großen Teil abgebaut und ist nun deutlich geringer. Mit anderen Worten: Die Uran-Primärproduktion ist erschreckend gering gleichzeitig wird deutlich weniger Ware auf den Markt kommen! Ein "perfekter Sturm" für steigende Preise!

Langfristige Vertragspreise klettern auf 17-Jahreshoch!

Maßgeblich für die Industrie ist nicht der Uran-Spotmarkt, auf dem die Versorgungsunternehmen nur etwa 5% bis 10% ihres Uranbedarfs decken, sondern der langfristiger Vertragsmarkt. Laut Industrieberater UxC stieg der Preis für langfristiges U3O8 im November erneut aktuell bei 86 $/lb., ein Plus von 6 $ nach 14 Monaten Stagnation. In den letzten drei Monaten stieg er durchschnittlich um 2 $ pro Monat. Das Gesamtvolumen an langfristigen Verträgen für 2025 beträgt nun 74,9 Mio. Pfund weit unterhalb der Ersatzrate des globalen Verbrauchs von jährlich circa 180 Millionen Pfund.

Wenn also das Volumen stark rückläufig ist, da Versorger offensichtlich glauben, die Situation aussitzen zu können und die Preise dennoch steigen, was passiert wohl mit den Preisen, wenn das Volumen erst zurückkehrt? Ich gehe davon aus, dass der langfristige Vertragsmarkt ab sofort in einen neuen Zyklus eingetreten ist.

Sprott schreibt im aktuellen Uran-Report: "Die Schwäche des Uranmarktes im November war bemerkenswert, trotz positiver Anzeichen wie dem Beginn neuer langfristiger Verträge durch Energieversorger, sichtbaren Fortschritten in der Politik beim Ausbau der Kernenergiekapazitäten und anhaltenden Herausforderungen bei der Uranversorgung.

Das geringe Vertragsvolumen spiegelt ein Jahr wider, in dem die Energieversorger durch drohende Zölle, geopolitische Manöver und Änderungen der Energiepolitik abgelenkt waren. Energieversorger können Lieferungen zwar verzögern und verschieben, aber sie können den Ersatz verbrauchter Brennstoffe nicht vermeiden.

Eine Verkäufermarktdynamik wird zunehmend sichtbar. Die Angebotsspannen haben sich bei neuen Verträgen auf 8690 US-Dollar pro Pfund verschoben, und Produzenten wie Kazatomprom, der weltweit größte und kostengünstigste Uranproduzent, haben ausdrücklich erklärt, dass höhere Preise erforderlich sind, um die Produktion zu steigern".

Prognosen der Banker Goldman Sachs lässt Uranbombe platzen!

Die Prognosen der großen Banken und Analysten für 2026 sind sehr optimistisch und spiegeln die erwarteten Marktdefizite wider:

• Bank of America: Bis zu 135 $/lb, unter Berufung auf geopolitische Faktoren, Angebotsknappheit und starkes Nachfragewachstum.

• Citigroup (Citi): Rund 100 $/lb, getrieben durch Unterinvestitionen im Bergbau, den Ausbau chinesischer Reaktoren, kleine modulare Reaktoren (SMRs) und die Überdosierung bei der Anreicherung.

• Andere Analysten (z. B. Ocean Wall, Carbon Credits): Preisspanne 95135 $/lb, wobei einige Preise weit über 100 $/lb erwarten, da die Energieversorger verstärkt langfristige Verträge abschließen.

• Citigroup (Citi): Rund 100 $/lb, getrieben durch Unterinvestitionen im Bergbau, den Ausbau chinesischer Reaktoren, kleine modulare Reaktoren (SMRs) und die Überdosierung bei der Anreicherung.

• Andere Analysten (z. B. Ocean Wall, Carbon Credits): Preisspanne 95135 $/lb, wobei einige Preise weit über 100 $/lb erwarten, da die Energieversorger verstärkt langfristige Verträge abschließen.

Goldman Sachs lässt Uranbombe platzen!

- Die Nachfrage wird voraussichtlich explosionsartig ansteigen (KI-Rechenzentren + Netto-Null-Emissionen)

- Das Angebot bleibt das ganze Jahrzehnt über konstant.

- Das Defizit könnte bis 2040 130 Millionen Pfund pro Jahr erreichen

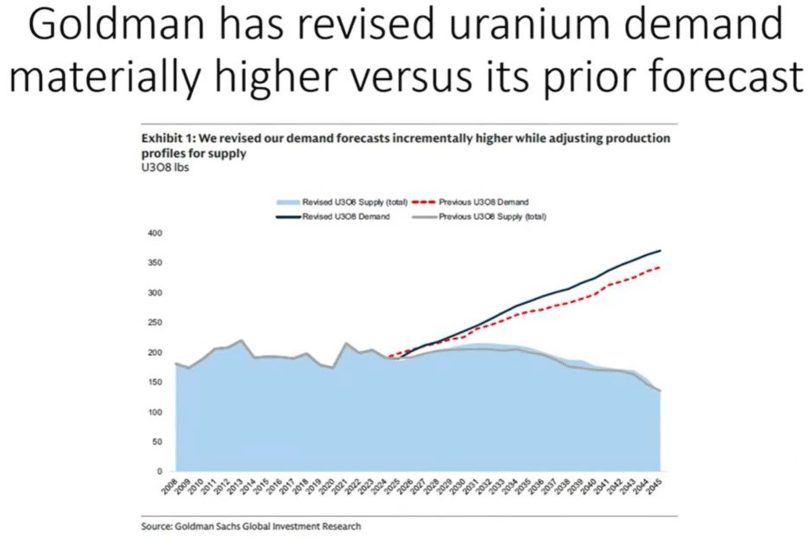

- Neue Prognosen zeigen, dass die Nachfrage nach U3O8 ab 2025 deutlich steigen wird.

Goldman Sachs prophezeit keinen Uranboom, sondern warnt vor einer strukturellen Diskrepanz. Ihre jüngsten Forschungsergebnisse lassen die Nachfrage ab Mitte des Jahrzehnts steigen, während das Angebot selbst nach geplanten Wiederanläufen weiterhin hinterherhinkt.

Das Ergebnis ist kein Preisanstieg, sondern ein anhaltendes Defizit, das sich Ende der 2020er Jahre herausbildet und sich in den 2030er Jahren noch vergrößert.

Die Versorgungsunternehmen sehen es bereits:

- Verlängerung der Reaktorlaufzeit

- Neubauprojekte im Gange

- KI-gesteuerter Strombedarf

- Chronische Unterinvestitionen in die Minenversorgung