Ausstiegsfibel für die Eurozone (Teil 2/3)

09.03.2012 | John Mauldin

") Den ersten Teil können sie hier lesen.

Den ersten Teil können sie hier lesen.Geschichtliche Beispiele für den Ausstieg aus Währungsgebieten: Fallstudien für den Euro

Technische und organisatorischer Abläufe - Lektionen aus ehemaligen Währungsauflösungen

Die Auflösung des Euro wäre ein historisches Ereignis, aber es wäre nicht die erste Auflösung eines Währungsraums. Einige Ökonomen haben den Euro als "sui generis" bezeichnet - also als einzigartig. In Wirklichkeit sind solche Auflösungen und Ausstiege eine eher normale Erscheinung. In den letzten 100 Jahren hat es mehr als 100 Auflösungen von und Ausstiege aus Währungsunionen gegeben.

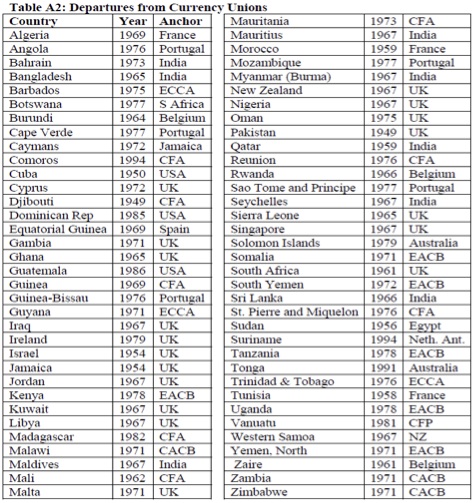

Andrew K. Rose, Professor für International Business an der University of California, veröffentlichte eine Studie, in der 130 Länder im Zeitraum von 1946 bis 2005 betrachtet wurden. Die folgende Tabelle, die aus seinem Forschungsbericht stammt, zeigt jeden Ausstieg im genannten Zeitraum. In manchen Fällen handelte es sich dabei um kleine Kolonien, die Währungsräume verließen, in anderen Fällen handelte es sich um große Länder und auseinanderbrechende Währungsunionen.

Quelle: Checking Out: Exits from Currency Unions Andrew K. Rose, 2007 www.mas.gov.sg

Andrew Rose kommt in seiner Arbeit zu den gezeigten Ausstiegsländern zu bemerkenswerten Schlüssen:

"Wie sich zeigte, sind jene Länder, die Währungsunionen verlassen, häufig größer, reicher und demokratischer; sie weisen in der Regel auch eine etwas höhere Inflation aus. Beeindruckend ist jedoch die Tatsache, dass sich im Auflösungszeitraum erstaunlich wenig makroökonomische Volatilität zeigte und auch nur eine schwache Verknüpfung zwischen monetärer und politischer Unabhängigkeit bestand. Eine makroökonomische Betrachtung gesamtwirtschaftlicher Faktoren eignet sich in der Tat kaum, um Ausstiege aus Währungsunionen vorhersagen zu können.

Quelle: Checking Out: Exits from Currency Unions Andrew K. Rose, 2007 www.mas.gov.sg

Roses Fazit - dass die meisten Ausstiege aus Währungsunionen mit niedriger makroökonomischer Volatilität einhergingen und dass Währungsauflösungen nichts Ungewöhnliches darstellen und schnell vollbracht sind - steht im krassen Gegensatz zur gängigen Meinung.

Aufgrund der extrem überbewerteten realen effektiven Wechselkurse und der sehr hohen Gesamtverschuldung gegenüber dem Ausland würde jeder Ausstieg aus der Eurozone unweigerlich mit der Wiedereinführung abgewerteter Drachmen, Peseten, Escudos, Punts oder Lire einhergehen. Und in diesem Kontext sollte der Ausstieg aus der Eurozone wie eine Krise eines Schwellenlands betrachtet werden, wobei ein Land Zahlungsunfähigkeit gegenüber privaten und/ oder öffentlichen Schulden erklärt, Währungskoppelungen oder anderweitig kontrollierte Wechselkurse aufgibt und die Währung abwertet. Der Euro überdeckt im Grund nur Entwicklungen, die klassischen Schwellenlandkrisen gleichkommen.

Auflösung der Tschechoslowakei: Die "Samtene Trennung" 1992-93

Der vielleicht erfolgreichste, schnellste und ereignisärmste Ausstieg aus einer Währungszone war die Auflösung der Tschechoslowakei. Jan Fidrmuc und Július Horváth haben sie im Detail analysiert. Ihrer Meinung nach waren der tschechische und der slowakischen Staat kein optimales Währungsgebiet (am 1. Januar 1993 teilte sich die Tschechoslowakei in die Tschechische Republik und die Slowakei, Anm. d. Red.). Slowakische Sparer und Investoren begannen, ihr Geld von der slowakischen Seite auf die tschechische Seite zu transferieren, so wie heute viele Sparer in Griechenland oder Portugal ihre Guthaben auf deutsche und französische Banken überweisen. Die Parallelen sind fast schon unheimlich und sehr lehrreich.

Der Auflösungsprozess verlief sehr schnell. Die Ankündigung kam überraschend und einige Monate später war der gesamte Prozess abgeschlossen.

"Ende 1992 und im Jahr 1993 überwiesen viele slowakische Firmen und Privatpersonen ihr Geld an tschechische Geschäftsbanken, weil sie davon ausgingen, dass die Slowakei kurz nach der Teilung des Landes die Währung abwerten werde. Gegen Ende 1992 stieg zudem das Volumen der tschechischen Exporte in die Slowakei sehr deutlich an. Im 4. Quartal 1992 stiegen sie im Vergleich zum Vorjahreszeitraum um ganze 25%. Auch die slowakischen Exporte in die tschechische Republik stiegen - allerdings nur um 16%. In Erwartung einer zukünftigen Abwertung der slowakischen Währung versuchten die slowakischen Importeure, ihre Schulden so schnell wie möglich zurückzuzahlen, die tschechischen Exporteure machten genau das Gegenteil.

All diese Entwicklungen führten zu einem schrittweisen Währungsabfluss von der Slowakei in die Tschechische Republik. Die Tschechoslowakische Nationalbank (SBCS) versuchte diese Abflüsse durch Kredite an slowakische Banken auszugleichen, aber gegen Ende 1992 und im Januar 1993 gestaltete sich dies immer schwieriger. Also entschieden sich die tschechische Regierung und die Tschechische Nationalbank (CNB) am 19. Januar 1993 für eine Teilung des Währungsraums. Nach geheimen Verhandlungen mit der slowakischen Seite wurde das Datum der Teilung für den 8. Februar 1993 festgelegt. Die tschechoslowakische Währungsunion hörte also schon sechs Wochen nach ihrer offiziellen Gründung wieder auf zu existieren. [ ]

Die Teilung wurde am 2. Februar öffentlich angekündigt. Ab dem 3. Februar wurden alle Zahlungen zwischen beiden Republiken gestoppt und die Grenzkontrollen verschärft, um Bargeldtransfers von einem Land zum anderen zu verhindern. Während der Teilung der Währungsgebiete - von 4. -7. Februar (Donnerstag bis Sonntag) - wurde die alte tschechoslowakische Währung gegen die neue Währung eingelöst. Die neue Währung wurde am 8. Februar zum offiziellen Zahlungsmittel. Die herkömmlichen tschechoslowakischen Banknoten wurden vorrübergehend in beiden Republiken genutzt und durch eine Stempelung auf der Vorderseite des Geldscheins voneinander unterschieden.