Euro/Dollar in 2012

03.01.2012 | Robert Rethfeld

Die charttechnische Betrachtung des Euro/Dollar birgt einige interessante Muster. Be-trachtet man die Entwicklung zwischen 1988 und 1996, so ist eine aufwärts gerichtete Handelsspanne erkennbar. Diese Handelsspanne trug den Keim der Schwäche in sich. Als sie im Jahr 1997 brach, ging es flott nach unten.

Die charttechnische Betrachtung des Euro/Dollar birgt einige interessante Muster. Be-trachtet man die Entwicklung zwischen 1988 und 1996, so ist eine aufwärts gerichtete Handelsspanne erkennbar. Diese Handelsspanne trug den Keim der Schwäche in sich. Als sie im Jahr 1997 brach, ging es flott nach unten.

Zyklisch ist ein alternierender 10/5-Jahreszyklus erkennbar. Ab 2010 dominiert wieder ein Seitwärts-/Abwärtstrend, der bis zur Mitte der Dekade anhalten sollte. Der Blick auf die Vergangenheitsentwicklung zeigt an, dass diese Zyklen eine grobe Orientierung darstellen. Im April 2008 erreichte der Euro/Dollar mit einem Wert von 1,60 sein bisheriges Allzeithoch, in 2010 (bzw. im Dezember 2009) bildete sich bei 1,51 US- Dollar ein sekundärer Hochpunkt. Seither bewegt sich der Euro/Dollar in einer nach unten geneigten Handelsspanne (siehe roten Pfeil obiger Chart).

Eine solche Handelsspanne trägt üblicherweise den Keim der Stärke in sich. Denn die Bewegung im Rahmen der Handelsspanne entspricht einer Konsolidierungsbewegung. Würde der Euro/Dollar das untere Ende der Spanne - es liegt bei 1,17/1,18 - erreichen, so erscheint die Wahrscheinlichkeit groß, mit einem antizyklischen Kauf Erfolg zu haben (schwarzer Pfeil obiger Chart). Grundsätzlich weist der Bereich 1,16-19 USD auch aus preislicher Sicht eine sehr starke Unterstützung auf, der sich aus dem Einführungskurs im Januar 1999, dem Preistief zum Jahreswechsel 2005/06 sowie dem Preistief im Juni 2011 ergibt.

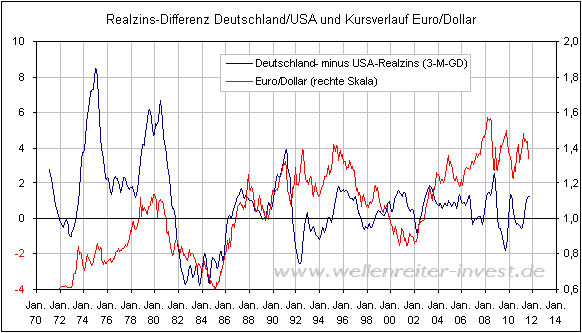

Währungsbeziehungen stellen die relativen Bewegungen von Wirtschaftsräumen zu-einander dar. Diese Bewegungen lassen sich am besten über den Mechanismus des Realzinses messen. Wirtschaftsräume erscheinen attraktiv, wenn man für Staatsanleihen eine reale - also inflationsbereinigte - Rendite erhält, die deutlich über der Realrendite eines anderen Wirtschaftsraumes angesiedelt ist. Der Spielverderber dieses bisher gut funktionierenden Mechanismus ist die Verschuldungsproblematik in Euroland. Die Angst vor Staatsbankrotten treibt die Anleger aus dem Euro. Dabei ist es egal, ob Portugal oder Spanien hohe Renditen bieten.

Dennoch erscheint ein Blick auf den Zeitraum 1980 bis 1985 hilfreich. Damals wurde die bisher größte Realzinsdifferenz zugunsten der USA registriert. Der Grund war der starke Fall der US-Inflationsrate ab 1980 bei bis 1985 vergleichweise hohen Nominalzinsen. Der Dollar begann zu boomen, was im Jahr 1985 im Spiegel-Titel "Super-Dollar" gipfelte. Eine solche Phase wäre auch nach dem Ende des aktuellen Rohstoff-Booms vorstellbar.

Nachfolgend haben wir die Realzins-Differenz zwischen den Realzinsen für Deutschland und den USA gemeinsam mit dem Verlauf des Euro/Dollar charttechnisch abgetragen. Ein ideales Realzinsumfeld bietet hohe Zinsen bei geringen Inflationsraten.

Die Seite, die hohe Zinsen bei relativ geringen Inflationsraten und einem insgesamt gesunden wirtschaftlichem Umfeld bietet, verfügt üblicherweise über die stärkere Währung. Die Renditen Deutschlands und der USA befinden sich etwa auf dem gleichen Niveau (knapp 2 Prozent bei den 10jährigen Anleihen). Der Unterschied liegt in der Inflationsrate: Dieser macht etwa einen Prozentpunkt aus.

In anderen Euroland-Mitgliedsstaaten mit einem hohen wirtschaftlichen Gewicht (Frankreich, Italien, Spanien) notiert die Rendite z.T. deutlich höher, während die Inflationsraten maximal einen Prozentpunkt nach oben abweichen. Würde man Frankreich, Italien und Spanien in die Vergleichsbetrachtung zu den USA mit ein-beziehen, so würde die Differenz noch stärker zu Gunsten des Euro/Dollar ausfallen.