Wirtschaftliche Absurditäten und ein seltsamer Sommer

17.06.2016 | John Mauldin

- Seite 4 -

Rezessionswarnungen en masseNachdem so viele Vortragende auf der Strategic Investment Conference letzten Monat über die Möglichkeit einer bevorstehenden Rezession gesprochen haben, habe ich angefangen, Warnungen zu sammeln. Ich sehe sie mittlerweile überall. Und was noch schlimmer ist: Viele stammen von Menschen, die ich sehr respektiere und deren Einschätzungen sich im Laufe der Jahre als zuverlässig erwiesen haben.

In der Woche nach der Konferenz bin ich nach New York geflogen, wo ich mich meist mit einer kleinen Gruppe von Freunden zum Abendessen verabrede und wir alle möglichen wirtschaftlichen, politischen und sozialen Themen diskutieren. Mit von der Partie ist meist Art Cashin, aber volle Terminkalender sorgen dafür, dass die Runde immer ein wenig anders zusammengesetzt ist. Diese Woche kamen neben Art auch Jack Rivkin, der lange Zeit bei PaineWebber tätig war und jetzt Altegris leitet; Peter Boockvar von der Lindsey Group; Rich Yamarone, Chefökonom bei Bloomberg; Lakshman Achuthan, leitender Geschäftsführer bei ECRI; und Vikram Mansharamani, Yale-Professor und Autor des Buchs "Booombustology".

Bei unserem Abendessen stellte ich unter anderem die folgende Frage: Wann rechnet ihr mit der nächsten Rezession? Sofort sprudelten die Vorhersagen aus ihnen hervor. Es gibt wohl kaum eine bessere Gruppe, um nach dem Zeitpunkt des nächsten Abschwungs zu fragen. Einer der Anwesenden rechnete damit, dass die Rezession noch im vierten Quartal dieses Jahres beginnen würde, ein anderer sagte, im Januar nächsten Jahres. Einige andere gingen davon aus, dass sich die Wirtschaft in 12 bis 18 Monaten abkühlen würde, während nur einer vorhersagte, dass es erst in zwei bis drei Jahren soweit sein würde. Als ich später über den Abend nachdachte, wurde mir bewusst, dass ich meinen eigenen "Dot Plot" erstellen könnte, analog zu den Charts, die die US-Notenbank Fed im Hinblick auf die Zinssätze und die voraussichtliche Wirtschaftsentwicklung veröffentlicht.

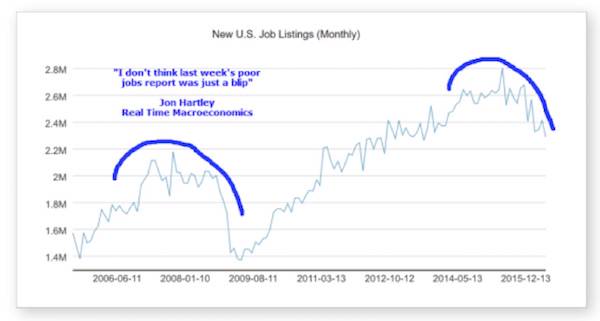

Sieben Leute sind zwar eine Gruppe, aber sie spiegeln noch nicht die allgemeine Stimmung wieder. Den Donnerstag und Freitag verbrachte ich daher am Telefon. Ich schaffte es unter anderem David Rosenberg, Martin Barnes, Lacy Hunt und Jim Bianco zu erwischen. Albert Edwards von der Société Générale musste ich nicht extra anrufen, weil er (a) immer pessimistisch ist und (b) gerade erst einen Newsletter veröffentlicht hat, in dem er schreibt, dass eine Rezession kurz bevorsteht, den von ihm ausgewerteten Daten zufolge bereits im vierten Quartal 2016. Sie können seine Prognose hier lesen. Dann hat auch Mish Shedlock noch diesen Chart geteilt, der seine eigenen bearishen Vorhersagen stützt:

Wenn sich der Arbeitsmarkt so entwickelt, wie während der letzten Rezession, dann wird es wohl noch viel schlimmer kommen.

Nicht alle derer, die ich am Telefon nach ihren Prognosen fragte, waren pessimistisch. Einige rechneten ohne einen "exogenen" Schock (d. h. außerhalb der Landesgrenzen) nicht mit einem Konjunkturrückgang innerhalb der nächsten fünf Jahre. Doch diese Bedingung wurde auch vom Großteil derer genannt, die noch in diesem Jahr mit dem Beginn einer Rezession rechneten: Sie erklärten schon im nächsten Atemzug, dass sich ihre Vorhersagen sehr schnell bewahrheiten würden, falls es zu einem externen Schock kommen sollte, beispielsweise aus Europa oder China. Einige nannten auch Fehler der Zentralbanken als mögliche Auslöser für einen Schock.

Wie würde mein Punktediagramm also aussehen? Die Datenpunkte wären tatsächlich relativ gleichmäßig über einen Zeitraum von 2,5 Jahren verteilt, die beiden Vorhersagen, dass es noch fünf Jahre dauern würde, wären die Ausreißer. Diese wurden allerdings auch beide unter dem Vorbehalt gegeben, dass es nicht zu einem externen Schock kommt.

Der Mittelwert läge bei etwa 18 Monaten, was im vierten Quartal 2017 wäre. Das deckt sich ziemlich genau mit meiner eigenen Erwartung - immer unter der Voraussetzung, dass es zwischenzeitlich nicht zu einem Schock kommt.

Warum wiederhole ich diese Einschränkung immer wieder? Weil der Brexit, wie oben erklärt, einen enormen externen Schock darstellen könnte. Und das ist etwas, das am 23. Juni geschehen könnte, in nur wenigen Tagen. Die Auswirkungen wären zuerst in Europa und dann auch im gesamten Rest der Welt spürbar.

Kann sich irgendjemand, der noch bei klarem Verstand ist, vorstellen, wie Janet Yellen sich Mishs oben abgebildeten Chart anschaut und dann beschließt, die Zinsen trotzdem zu erhöhen? Nur um dann festzustellen, dass die Meinungsumfragen im Vorfeld des britischen Referendums darauf hindeuten, dass der Brexit Realität wird? Ich kann das jedenfalls nicht. Die Federal Reserve wird bei ihrer Sitzung in der kommenden Woche sicherlich keine Zinsanhebung beschließen, und falls Großbritannien die EU tatsächlich verlassen sollte, dann wird es auch bei der Sitzung Ende Juli keine Zinsanpassung geben, denn dann werden wir immer noch die Konsequenzen des Brexits verdauen müssen. Anschließend steht uns eine besonders hitzige und offensive Wahl bevor. Wird die Fed weiteres Öl in dieses Feuer gießen?

Vielleicht einigt man sich bei einer der Sitzungen der Notenbank im Winter auf eine Erhöhung des Leitzinses - falls sich die Datenlage bessert.

Tatsache ist, dass wir in den letzten Monaten Zeugen des bedeutendsten geldpolitischen Fehlers wurden, den eine Zentralbank in unserem Leben bisher begangen hat. Als die Federal Reserve in der zweiten Hälfte des Jahres 2013 oder im Jahr 2014 die Möglichkeit hatte, die Zinsen anzuheben, hat sie sich dagegen entschieden. Diese Gelegenheit hat sie nun womöglich gänzlich verpasst. Wir könnten in die nächste ernste Rezession abrutschen, während die Fed immer noch keine Munition hat, mit der sie ihre geldpolitische Pistole laden lasen - abgesehen von den Gummigeschossen in Form von weiteren Anleihekäufen und, Gott behüte, Negativzinsen in der Reservewährung der ganzen Welt.

Alle Daten zeigen, dass quantitative Lockerungen kaum einen Effekt haben. Alles, was sie bewirken, sind Preissteigerungen bei den Assets der Reichen. Ich möchte einen Punkt wiederholen, auf den ich schon in früheren Artikeln hingewiesen habe. Die Federal Reserve ist nicht berechtigt, etwas anderes zu kaufen, als Staatsschulden. Die Notenbank hat nicht das Recht, "Helikopter-Geld" abzuwerfen oder Aktien und Unternehmensanleihen zu kaufen. Solche Maßnahmen bedürften einer Änderung des Federal Reserve Act und das bedeutet, dass der Kongress die entsprechenden Anpassungen in einer politischen Situation beschließen müsste, in der Vertreter beider Parteien das Gesetz am liebsten auf eine Weise abändern würden, die die Fed nicht sonderlich hilfreich fände - auch wenn man sich in kaum einem Punkt wirklich einig ist.

Ich stimme dem Herren von der Deutschen Bank zu. Wir haben uns so lange auf die Geldpolitik verlassen, dass wir unsere gewählten Volksvertreter nicht länger für deren Untätigkeit zur Verantwortung ziehen. Dennoch glauben wir noch immer daran, dass die Geldpolitik uns retten kann, wenn der nächste wirtschaftliche Abschwung droht. Lieber Leser, diesmal wird es nicht funktionieren. Wir müssen beginnen, das Undenkbare zu denken. Auf der Strategic Investment Conference sagte ich in diesem Zusammenhang in etwa das Folgende:

Wenn ich vor vier Jahren versucht hätte, den Menschen zu erzählen, dass 40% aller Staatsanleihen weltweit schon bald negative Rendite haben werden, dass die Zentralbanken ihre Bilanzen um insgesamt 10 Billionen Dollar erhöhen werden, und dass die Welt diesen Entwicklungen und allen geopolitischen Risiken zum Trotz noch immer einen halbwegs normalen Eindruck machen wird, dann hätten die Leute mir geantwortet, "John, was hast du denn für verrückte Gedanken?" Und doch sind all diese undenkbaren Dinge Realität geworden.

Ich werde diese Rede in einem zukünftigen Newsletter zusammenfassen. Schon allein das Nachdenken über das Undenkbare verursacht uns wirtschaftliche Magenschmerzen. Vielleicht haben wir die Ära der konventionellen Geldpolitik bereits hinter uns gelassen und sind über den Rand der bekannten Welt hinaus gesegelt.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 11. Juni 2016 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.