Auf dem Weg in die Stagflation

16.08.2022 | John Mauldin

Die jüngsten Daten zeigen, dass die Inflation immer noch bei einer Jahresrate von 8,5% liegt. Das bedeutet, dass wir davon ausgehen können, dass die Fed die Geldpolitik weiter straffen wird, um die Nachfrage zu senken und den Druck auf die Verbraucherpreise zu verringern. Gleichzeitig war das BIP-Wachstum in den letzten beiden Quartalen rückläufig. Einige Leute werfen Messprobleme auf. Nun gut. Geben Sie das zu und Sie können sagen, dass das BIP-Wachstum stagniert. Diese schwachen Zahlen deuten sicherlich nicht darauf hin, dass die Wirtschaft dringend "abgekühlt" werden muss. Aber genau das tut die Fed.

Die jüngsten Daten zeigen, dass die Inflation immer noch bei einer Jahresrate von 8,5% liegt. Das bedeutet, dass wir davon ausgehen können, dass die Fed die Geldpolitik weiter straffen wird, um die Nachfrage zu senken und den Druck auf die Verbraucherpreise zu verringern. Gleichzeitig war das BIP-Wachstum in den letzten beiden Quartalen rückläufig. Einige Leute werfen Messprobleme auf. Nun gut. Geben Sie das zu und Sie können sagen, dass das BIP-Wachstum stagniert. Diese schwachen Zahlen deuten sicherlich nicht darauf hin, dass die Wirtschaft dringend "abgekühlt" werden muss. Aber genau das tut die Fed.Die Märkte gehen offensichtlich davon aus, dass die Fed die Zinserhöhungen eher früher als später einstellen wird. Sie achten buchstäblich nicht darauf, was mehrere Fed-Vertreter in Reden im ganzen Land sagen. Schauen wir uns an, was Neel Kashkari sagt, der sonst so sehr als Taube gilt:

"Die Vorstellung, dass wir Anfang nächsten Jahres mit Zinssenkungen beginnen, wenn die Inflation sehr wahrscheinlich weit über unserem Ziel liegt, halte ich für unrealistisch", erklärte der Präsident der Minneapolis Fed, Neel Kashkari.

Er fügte hinzu: "Ich halte es für viel wahrscheinlicher, dass wir die Zinsen bis zu einem gewissen Punkt anheben und dann abwarten, bis wir davon überzeugt sind, dass die Inflation auf dem besten Weg ist, wieder auf 2% zu sinken, bevor ich über eine Lockerung der Zinssätze nachdenken würde." Er fuhr fort, dass die Fed "weit davon entfernt ist, die Inflation für besiegt zu erklären, und obwohl dies der erste Hinweis darauf ist, dass sich die Preisentwicklung in die richtige Richtung bewegt, ändert das nichts an meinem Kurs für die Zinssätze."

Für das Zusammentreffen von Inflation und Rezession gibt es einen Namen: Stagflation. Dieser Begriff entstand in den 1970er Jahren, als es eine hohe Arbeitslosigkeit gab, die dieses Mal (bisher) kein Problem darstellt. Aber es war auch eine andere demografische Situation, da die Babyboomer das erwerbsfähige Alter erreichten und mehr Frauen ins Erwerbsleben eintreten konnten. Das Angebot an Arbeitskräften war größer als die Nachfrage nach Arbeitskräften. Das ist jetzt anders - auch wenn sich dies etwas ändern könnte, werden wir die demografischen Bedingungen der 1970er Jahre nicht wieder erleben. Dies ist Neuland.

Ich habe schon oft darauf hingewiesen, dass die Fehler der Vergangenheit unseren Wirtschaftspolitikern keine gute Wahl lassen. Die Fed löst eine Rezession aus - oder verstärkt sie zumindest -, um die Inflation zu kontrollieren. Der Mechanismus, mit dem sie dies tut, ist die Zinsstrukturkurve. Sie ist bereits tief invertiert und wird sich noch weiter verzerren.

Ich habe in den letzten 23 Jahren in diesem Artikel ausführlich über Renditekurven geschrieben. So inverse Renditekurven wie die derzeitige haben immer eine zukünftige Rezession vorhergesagt. Immer. Während sich ein stagnierendes BIP für die meisten von uns nicht wie eine Rezession anfühlt, sagt die umgekehrte Renditekurve eine Rezession voraus, die sich wie eine Rezession anfühlt.

Wenn aber auch die Inflation anhält, könnte die Renditekurve in den nächsten ein bis zwei Jahren eher wie eine Renditepeitsche aussehen - sie schnappt laut, da sie sich ständig an neue Ereignisse und Interventionen anpasst. Heute werden wir uns erneut mit dem Thema Renditekurve und Inflation befassen und darüber nachdenken, wie sie sich in Zukunft verhalten könnten.

Das ist nicht normal

Beginnen wir mit einer kurzen Aktualisierung der Renditekurve. Das letzte Mal habe ich dies in einem Artikel vom April angesprochen. In den darauf folgenden mehr als vier Monaten hat sich viel verändert.

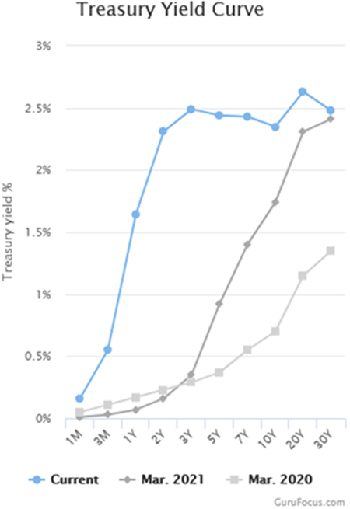

(Kurze Auffrischung: Die Renditekurve von Staatsanleihen ist einfach eine Grafik, die die Zinssätze für Staatsanleihen von der kürzesten Laufzeit bis zur 30-jährigen Anleihe darstellt. Normalerweise steigt sie von links nach rechts an, weil das Inflationsrisiko mit der Zeit zunimmt. Als Kreditgeber haben Sie ein höheres Verlustrisiko, wenn Sie Ihr Geld für 30 Jahre binden als für sechs Monate. Um dieses Risiko zu decken, verlangen Sie eine höhere Rendite).

Hier ist der Chart der Renditekurve, die ich in dem Artikel vom April gezeigt habe.

Zu diesem Zeitpunkt stieg die Kurve rasch von einem Monat bis in den 2- bis 3-jährigen Bereich an und flachte dann ab. Die 2-Jahres-/10-Jahres-Zinssätze waren leicht invertiert, was der klassischen Art und Weise entspricht, wie eine tief invertierte Zinskurve beginnt. Das reichte noch nicht aus, um eine künftige erhebliche Rezession zu signalisieren, aber es ging definitiv in diese Richtung. So sieht der gleiche Chart jetzt aus.