Mysterien des Arbeitsmarktes

13.09.2022 | John Mauldin

- Seite 4 -

Es gibt ein gewisses Niveau von u - nennen wir es u* - für das f(u)=0 ist. So oder so ist u* (das sich im Laufe der Zeit ändern kann!) hoch signifikant. Aber wie signifikant es ist, hängt davon ab, was die Erwartungen bestimmt. In den 60er und 70er Jahren schien es vernünftig anzunehmen, dass die erwartete Inflation der Inflation der jüngsten Vergangenheit entsprach - in der Tat schien die Inflation des Vorjahres ein ziemlich guter Indikator zu sein. Die Phillips-Kurve könnte also wie folgt umgeschrieben werden: Änderung der Inflation = f(u)In diesem Fall wurde u* zur NAIRU - der Arbeitslosenquote, bei der die Inflation weder steigt noch fällt. Das Bild sah wie folgt aus."

"Um die Inflation zu senken, müsste die Arbeitslosigkeit eine Zeit lang höher als u* sein. Wie viel höher und wie viel länger? Das "Opferverhältnis" war eine Schätzung, wie viel übermäßige Arbeitslosigkeit erforderlich wäre, um die Inflation um einen Punkt zu senken.

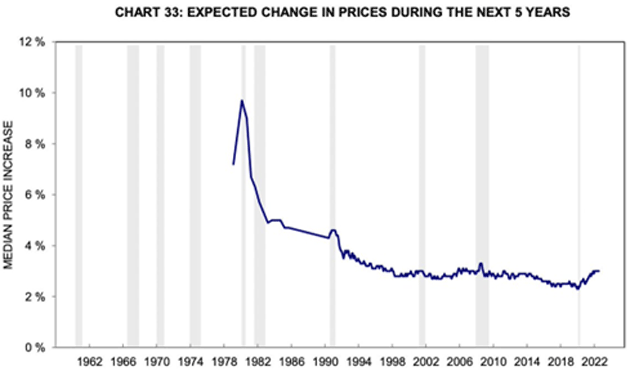

Und wenn man die Schätzungen des Opferverhältnisses auf die Lücke zwischen der Kerninflation und dem 2%-Ziel der Fed anwendet, ergibt sich ein hässliches Bild: Es besagt, dass wir in den kommenden Jahren eine Menge überschüssiger Arbeitslosigkeit benötigen. Aber ist diese Berechnung relevant? Sowohl Marktpreise als auch Umfragen deuten darauf hin, dass die mittelfristigen Inflationserwartungen trotz der jüngsten Inflation "verankert" geblieben sind."

"Wenn diese Maßnahmen richtig sind, muss man, um die Inflation unter Kontrolle zu bekommen, u auf u* bringen, so dass f(u) gleich Null ist - also etwas Schmerz, aber das ist das Ende der Geschichte. Eine Periode mit überdurchschnittlich hoher Arbeitslosigkeit ist nicht nötig. Das könnte natürlich falsch sein, und wir haben weiß Gott gelernt, optimistischen Prognosen gegenüber vorsichtig zu sein. Was mir jedoch seltsam vorkommt, ist, dass sich die Pessimisten nicht einmal mit diesem Thema zu befassen scheinen. Sie erzählen nur Geschichten im Stil der 80er Jahre und ignorieren die direkten Beweise für die Erwartungen."

Krugman hält eine weiche Landung für möglich - obwohl er fairerweise zustimmt, dass die Fed die Geldpolitik so lange straffen sollte, bis sie eine niedrigere Inflation feststellt. Seine Meinungsverschiedenheit mit Summers und anderen ist eine Frage des Grades. In einem späteren Tweet sagte er: "Die aktuellen Daten deuten darauf hin, dass der Arbeitsmarkt abgekühlt werden muss, nicht dass er in eine Volcker-ähnliche Zwangsjacke gesteckt wird.

Das Problem ist, dass sich dies auf die Phillips-Kurve stützt, die notorisch unzuverlässig ist. Sie sollte einfach nicht verwendet werden, da sie so oft falsch ist. Ich habe einmal einen Volkswirtschaftler der Fed im Camp Kotok gefragt, warum sie diese Kurve immer wieder verwenden? Seine Antwort hat mich verblüfft: "Wir verwenden sie, weil wir nichts anderes zum Modellieren haben und irgendetwas verwenden müssen."

(Es ist nicht anders als damals, als der spätere Nobelpreisträger Kenneth Arrow Hauptmann in der Armee war und gebeten wurde, das Wetter für den D-Day in der Normandie für 30 Tage vorherzusagen. Schließlich ging er zum General und sagte ihm, dass jede Vorhersage, die er machte, wahrscheinlich falsch sein würde. Der General sagte: "Das wissen wir. Aber wir brauchen eine Vorhersage für unsere Planung". Die US-Notenbank macht das Gleiche mit einer Menge schlecht funktionierender Modelle und Daten).

Die Daten sind derzeit vielfältig genug, um verschiedene sehr sachkundige Personen zu unterschiedlichen Schlussfolgerungen zu veranlassen. Volcker hatte den Vorteil, dass die Ölpreise in den frühen 1980er Jahren stetig nach unten tendierten und dann 1986 abstürzten.

Das scheint dieses Mal nicht wahrscheinlich zu sein, was die Fed zwingen könnte, sich stärker auf ihre anderen Instrumente zu stützen. Ich habe es schon einmal gesagt, aber ich wiederhole es noch einmal: Die wirkliche Gefahr besteht darin, dass die Fed die Straffung zu früh beendet und die Inflation noch weiter ansteigen und länger anhalten lässt. Sie muss diesem Vampir einen Pflock ins Herz treiben, damit er tot bleibt. Ja, sie sollten versuchen, den Schmerz zu minimieren, aber das kann nicht das Hauptziel sein.

Der Pessimist in mir sagt, dass Larry Summers Recht hat, aber das wird keine Rolle spielen, weil die Fed den Sieg verkünden wird, lange bevor die Arbeitslosenquote 6% erreicht. Powell hat das Ziel der Inflation mit einer scheinbar unnachgiebigen Entschlossenheit ins Visier genommen. Der Markt glaubt nicht, dass er es durchsetzen wird. Bleibt zu hoffen, dass seine Haut so dick ist wie die von Volcker. Aber vielleicht finden sie auch einen anderen Weg. Wenn ja, bin ich wirklich gespannt, was das sein wird. Ich denke, dass Powell den Kurs beibehält, bis etwas passiert.

© John Mauldin

www.mauldineconomics.com

Dieser Artikel wurde am 09. September 2022 auf www.mauldineconomics.com veröffentlicht und exklusiv für GoldSeiten übersetzt.