Im Zeichen des Zinses (Teil 2): Nach 40-Jahren fallender Zinsen, wie geht es weiter?

19.02.2023 | Prof. Dr. Thorsten Polleit

: Nach 40-Jahren fallender Zinsen, wie geht es weiter?") Wohl kein anderer Faktor ist so bedeutend für das künftige Finanzmarktgeschehen wie die weitere Zinsentwicklung. Wir nennen eine Reihe von Bedingungen, die dagegen sprechen, dass sich die (realen) Zinsen in den kommenden Jahren "normalisieren".

Wohl kein anderer Faktor ist so bedeutend für das künftige Finanzmarktgeschehen wie die weitere Zinsentwicklung. Wir nennen eine Reihe von Bedingungen, die dagegen sprechen, dass sich die (realen) Zinsen in den kommenden Jahren "normalisieren".Zinsbewegungen

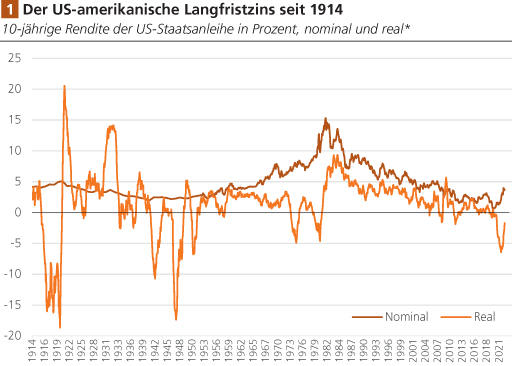

Abb. 1 zeigt die Rendite der 10-jährigen US-Staatsanleihe in Prozent von Januar 1914 bis Februar 2023, sowohl in nominaler als auch in realer (d. h. inflationsbereinigter) Rechnung. Mit Blick auf die lange Zeitreihe lassen sich zahlreiche interessante Aspekte in der Zinshistorie herausstellen. Wir wollen uns hier auf vier konzentrieren.

Quelle: Shiller, Refinitiv, Berechnung Degussa. *Nominal abzüglich der Jahresveränderung der Preise für US-Konsumgüter.

(1.) Mit dem Ende des Systems von Bretton Woods gegen Ende der 1960er Jahre stieg der Langfristzins nachhaltig über die 5-Prozentmarke - und fiel erst im Jahr 2005 wieder merklich unter dieses Niveau - die "Phase des erhöhten Langfristzinses" dauerte also ungefähr 40 Jahre.

(2.) Der "Bärenmarkt" für US-Anleihen (fallende Kurse) dauerte indessen von den frühen 1941er Jahren (mit Zinsen von 2 bis 2 ½ Prozent) bis zu den frühen 1980er Jahren (mit einem Zinshöchststand von gut 15 Prozent im Herbst 1981) - das war eine Dauer von etwa 40 Jahren. Danach setzte der "Bullenmarkt" ein (steigende Kurse): Die Zinsen fielen bis auf 0,56 Prozent im Sommer 2020. Er dauerte ebenfalls ungefähr 40 Jahre.

(3.) In der Zeit von 1914 bis Mitte der 1960er Jahre betrug der durchschnittliche nominale Langfristzins 3,3 Prozent, der Realzins 0,9 Prozent. Von Mitte der 1960er Jahre bis Anfang 2023 belief sich der durchschnittliche langfristige Nominalzins hingegen auf 6 Prozent, der Realzins auf 2,0 Prozent. (4.) Mittlerweile, in der ersten Hälfte Februar 2023, liegt der Langfristzins bei etwa 3,70 Prozent - und damit deutlich über der Trendlinie, die den Zinsabwärtsbewegung der letzten Jahrzehnte markiert. Ist das der Einstieg in einen erneuten, vielleicht Jahrzehnte währenden Bärenmarkt für Anleihen?

Weiche Landung, harte Landung

Die lange Phase der fallenden Zinsen, insbesondere auch die extrem niedrigen Zinsen der letzten 15 Jahre, hat für beträchtliche (Pfad-)Abhängigkeiten gesorgt. Und letztere lassen sich nicht so einfach überwinden und ungeschehen machen. Im Zuge der sehr niedrigen Zinsen hat sich die weltweite Verschuldung weiter in die Höhe geschraubt.

Das International Institute of Finance (IIF) schätzt, dass im dritten Quartal 2022 sich die globalen Schulden (von Privaten, Firmen, Banken und öffentlichen Stellen) auf 290 Billionen US-Dollar beliefen, das entsprach etwa 343 Prozent der weltweiten Wirtschaftsleistung. Weiter stark steigende Zinsen könnten nur allzu leicht viele Schuldner in Probleme bringen, ihren Schuldendienst zu leisten.

Eine neuerliche Kreditklemme, in der Investoren fürchten (müssen), dass Kreditnehmer ihre Zins- und Tilgungszahlungen nicht vollumfänglich leisten können, und in der die Bereitschaft der Geldgeber, Kredite zu vergeben, schwindet, kann sich schnell zu einer großen Krise auswachsen - wie beispielsweise 2008/2009 und auch 2020 eindrücklich gezeigt haben. Und diese Ereignisse haben auch deutlich gemacht, dass die Zentralbanken "in der Not der Stunde" rasch umsteuern.