Der Kreditzyklus beginnt zu kippen

25.06.2023 | Prof. Dr. Thorsten Polleit

Die Signale, die die US-Bankenkreditaggregate senden, deuten auf Konjunkturverlangsamung, vielleicht sogar auf Rezession hin. Die Kreditausfallraten sind zwar noch sehr niedrig, dürften aber in den kommenden Quartalen ansteigen.

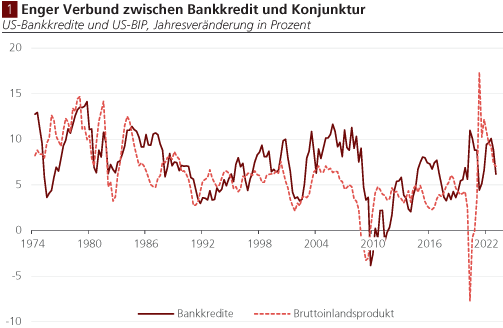

Die Signale, die die US-Bankenkreditaggregate senden, deuten auf Konjunkturverlangsamung, vielleicht sogar auf Rezession hin. Die Kreditausfallraten sind zwar noch sehr niedrig, dürften aber in den kommenden Quartalen ansteigen.In den Vereinigten Staaten von Amerika ließ sich in den letzten Jahrzehnten eines beobachten: Die Entwicklung der Bankkredite war recht eng und vor allem auch positiv mit dem Verlauf der Konjunktur (hier repräsentiert durch die Veränderung des nominalen Bruttoinlandsprodukts (BIP)) verbunden (Abb. 1):

Eine zunehmende Konjunktur ging einher mit einem Anwachsen der Kredite, eine Verlangsamung oder gar Schrumpfung des BIP entsprechendmit einer Verlangsamung oder gar Schrumpfung der Bankkredite. Anzumerken ist hier, dass das starke Ansteigen der Güterpreisinflation dafür gesorgt hat, dass die Wachstumszahlen der Zeitreihen in den letzten Quartalen sehr hoch ausgefallen sind; die Zahlen sind also im wahrsten Sinne des Wortes inflationiert.

Quelle: Refinitiv; Graphik Degussa.

Der enge Verbund zwischen Bankkredit und Konjunktur deutet an, dass der Angebotsund Nachfragelage im Kreditmarkt eine hohe Bedeutung zukommt für den Gang der Wirtschaft und der Finanzmärkte.

Der enge Verbund zwischen Bankkredit und Konjunktur deutet an, dass der Angebotsund Nachfragelage im Kreditmarkt eine hohe Bedeutung zukommt für den Gang der Wirtschaft und der Finanzmärkte.

Eine Frage, die sich der Betrachter von Abb. 1 vermutlich stellt, lautet: Bestimmen die Bankkredite das BIP, oder verhält es sich hier umgekehrt?

Zwar gibt es für beide Erklärungen ein Für und Wider, vermutlich ist aber davon auszugehen, dass der Zusammenhang (die Ursache-Wirkungs-Beziehung) zwischen Kredit- und BIP-Veränderung zeitvariant ist, das heißt, es gab Phasen, in denen die Geschehnisse in der Realwirtschaft die Bankkreditentwicklung antrieben, und Phasen, in denen die Ausweitung oder Rückführung des Bankkreditangebots das BIP ursächlich veränderte. Wie allerdings die Krisen der Vergangenheit immer wieder gezeigt haben, haben Probleme auf der Kreditangebotsseite häufig besonders weitreichende Folgen.

Man denke an dieser Stelle nur einmal an die globale Finanz- und Wirtschaftskrise 2008/2009, in der wachsende Kreditausfälle den Banken schwer zusetzten, ihr Eigenkapital aufzuzehren drohten. Die Fähigkeit und Bereitschaft der Banken, neue Kredite zu vergeben und fällig werdende Kredite zu erneuern, schwand. Mit dem dadurch ausgelösten rückläufigen Kreditangebot trocknete die Liquidität in den Finanzmärkten aus, die Wirtschaft ging in eine scharfe Rezession. Der Bankenapparat beziehungsweise das Bankkreditangebot verdient daher ganz besondere Aufmerksamkeit, will man sich ein Bild machen über die (künftige) Entwicklung von Konjunktur und Finanzmarktentwicklung.

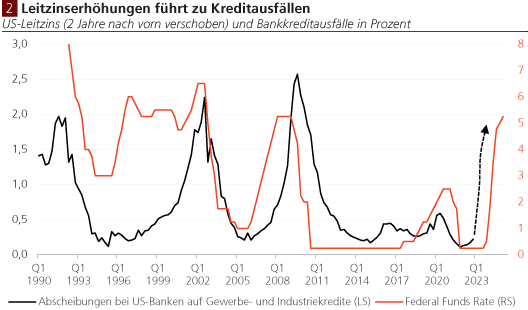

Die US-Zentralbank (Fed) hat mittlerweile ihren Leitzins kräftig angehoben. Lag er Anfang 2022 noch auf der Nulllinie, so steht er jetzt bei 5,005,25 Prozent. Die Verteuerung der Kreditkosten wird absehbar Folgen haben: Sie wird die Kreditnachfrage zurückdrängen, und auch das Kreditangebot der Banken wird nicht unberührt bleiben. Die Wirtschaft

schwächt sich ab.

Die Arbeitslosigkeit nimmt zu, es kommt zu steigenden Kreditausfällen. Abb. 2 deutet an, dass die Zinspolitik der Fed mit einer beträchtlichen Zeitverzögerung (von ungefähr zwei Jahren) auf die Ausfallraten der US-Bankkredite gewirkt hat. Das aktuelle Leitzinsniveau lässt daher erahnen mit Blick auf den historischen Zusammenhang , dass es noch zu recht schmerzhaften Kreditausfällen kommen wird.

Quelle: Refinitiv; Graphik Degussa.

Die US-Leitzinserhöhungen wirkten bisher mit einer beträchtlichen Zeitverzögerung auf die Konjunktur bzw. die Ausfallraten der Bankkredite.

Die US-Leitzinserhöhungen wirkten bisher mit einer beträchtlichen Zeitverzögerung auf die Konjunktur bzw. die Ausfallraten der Bankkredite.

Abb. 3 zeigt die Kreditausfallraten der US-Bankkredite in Prozent der gesamten Bankkredite bis zum Ende des ersten Quartals 2023. Wie zu erkennen ist, sind die Kreditausfallraten im historischen Vergleich nach wie vor sehr niedrig. Ein leichtes Ansteigen der Raten gibt es lediglich bei Konsumentenkrediten und Kreditkartenforderungen. Bemerkenswert ist dabei vor allem, dass die Ausfallraten im Immobiliensektor sich nach wie vor auf historischen Tiefständen befinden.

Ganz offensichtlich haben die erhöhten Zinsen noch keine Überforderung der Schuldner, die ihre Immobilien auf Pump finanziert haben, verursacht (wenn man davon ausgeht, dass die Banken Problemkredite nicht verstecken, sondern entsprechend bilanziell ausweisen. Gleichwohl sollte das kein Grund für Entwarnung sein).

Güterpreisinflation auf dem Rückzug

Zwischen Produzenten- und Konsumgüterpreisen besteht eine Abhängigkeit. Das ist unmittelbar einsichtig. Denn um Konsumgüter zu erzeugen, müssen Produzentengüter eingesetzt werden. In der Tat zeigt sich ein positiver, recht enger (allerdings nicht immer ganz stabiler) Zusammenhang zwischen der Veränderung der Produzentengüterpreise und der Konsumgüterpreise in Deutschland.