Superzyklus der Verschuldung

13.11.2023 | John Mauldin

In den letzten zwei Monaten haben wir uns mit großen historischen/wirtschaftlichen/politischen Zyklen befasst. Wir haben das Konzept der vierten Wende von Neil Howe untersucht, dann die beiden institutionellen und sozioökonomischen Zyklen in den USA von George Friedman, dann das Konzept der "Kliodynamik" von Peter Turchin und schließlich den Großen Zyklus von Ray Dalio.

In den letzten zwei Monaten haben wir uns mit großen historischen/wirtschaftlichen/politischen Zyklen befasst. Wir haben das Konzept der vierten Wende von Neil Howe untersucht, dann die beiden institutionellen und sozioökonomischen Zyklen in den USA von George Friedman, dann das Konzept der "Kliodynamik" von Peter Turchin und schließlich den Großen Zyklus von Ray Dalio.Keine dieser Theorien schließt die anderen aus. Es ist durchaus möglich, dass sie dieselben Ereignisse durch verschiedene Linsen beschreiben. In jedem Fall helfen sie uns, die Zeiten zu verstehen, in denen wir leben. Sie sind weder prädiktiv noch präskriptiv, sondern deskriptiv. Sie blicken zurück in die Geschichte und versuchen, die Vergangenheit zu interpretieren, um zu verstehen, was in der Zukunft geschehen könnte. Ich denke, dass sie alle zumindest teilweise richtig sind. Das ist beunruhigend... denn alle weisen auf unterschiedliche Weise auf ernste globale Probleme in den nächsten Jahren hin.

Heute beginnen wir damit, die Serie abzuschließen, indem wir den Schulden-Superzyklus diskutieren. Ich denke, wir werden wahrscheinlich ein paar Wochen brauchen, aber das ist wichtig. Ich möchte das Thema nicht überstürzen.

Zeitreisendes Geld

Schulden haben eine bestimmte Abfolge: Der Kreditgeber und der Kreditnehmer einigen sich auf die Bedingungen, der Kredit wird finanziert, der Kreditnehmer zahlt nach einem Zeitplan zurück, zahlt schließlich den gesamten Betrag und dann ist es vorbei. Oftmals schließen die Parteien weitere derartige Geschäfte ab, dann wieder andere, dann wieder andere... in einer fast (wage ich es zu sagen?) zyklischen Weise.

Wie ich schon oft gesagt habe, sind Schulden nicht per se schlecht. Sie sind ein effizienter Weg, um neue Produktionskapazitäten zu finanzieren. Das hilft der Wirtschaft zu wachsen und erhöht den Lebensstandard für alle. Aber Schulden lassen sich auch leicht missbrauchen, und das ist der Punkt, an dem sie Probleme verursachen. In der Tat haben wir in der Geschichte gesehen, dass Schulden weit über das Maß hinaus genutzt wurden, vor allem von Regierungen, und es kam zu einer Schuldenkrise für ein einzelnes Unternehmen oder Land.

Die Professoren Ken Rogoff und Carmen Reinhart beschrieben diesen Prozess für Regierungen in ihrem meisterhaften Buch This Time Is Different: Eight Centuries of Financial Folly. Meiner Meinung nach ist es eines der wichtigsten Bücher der letzten 20 Jahre. Ich habe es in der Vergangenheit ausführlich rezensiert und sowohl mit Rogoff als auch mit Reinhart ein veröffentlichtes Interview geführt. Was ich 2011 in einem Artikel geschrieben habe, ist die perfekte Grundlage für den Umgang mit der Verschuldung und den Defiziten der USA (und dann eine mögliche Übersicht über andere schuldengeplagte Volkswirtschaften).

"Die Lektion der Geschichte ist also, dass selbst wenn sich Institutionen und politische Entscheidungsträger verbessern, die Versuchung, die Grenzen zu überschreiten, immer bestehen wird. So wie eine Einzelperson bankrott gehen kann, egal wie reich sie anfängt, kann ein Finanzsystem unter dem Druck von Gier, Politik und Profiten zusammenbrechen, egal wie gut es reguliert zu sein scheint. Die Technologie hat sich verändert, die Größe der Menschen hat sich verändert, und die Moden haben sich geändert.

Doch die Fähigkeit von Regierungen und Anlegern, sich selbst zu täuschen, was zu periodischen Anfällen von Euphorie führt, die in der Regel in Tränen enden, scheint eine Konstante geblieben zu sein. Kein aufmerksamer Leser von Friedman und Schwartz wird von dieser Lektion über die Fähigkeit von Regierungen, die Finanzmärkte fehlzuleiten, überrascht sein - ein zentrales Thema ihrer Analyse.

Was die Finanzmärkte betrifft, so schließt sich der Kreis zum Konzept der finanziellen Fragilität in Volkswirtschaften mit massiver Verschuldung. Allzu oft können Phasen hoher Verschuldung in einer Blase stattfinden und erstaunlich lange andauern. Aber stark fremdfinanzierte Volkswirtschaften, insbesondere solche, in denen die kontinuierliche Aufnahme kurzfristiger Schulden nur durch das Vertrauen in relativ illiquide zugrunde liegende Vermögenswerte gestützt wird, überleben selten ewig, insbesondere wenn die Verschuldung ungebremst weiter wächst.

Dieses Mal scheint es anders zu sein, aber ein genauerer Blick zeigt, dass es nicht so ist. Ermutigend ist, dass die Geschichte Warnzeichen aufzeigt, auf die die politischen Entscheidungsträger achten können, um das Risiko einzuschätzen - vorausgesetzt, sie berauschen sich nicht zu sehr an ihrem durch die Kreditblase ausgelösten Erfolg und sagen, wie es ihre Vorgänger seit Jahrhunderten getan haben: 'Diesmal ist es anders'.

Die Lektion ist leider keine erfreuliche. Es gibt kein gutes Ende, wenn man einmal den Weg des Schuldenabbaus eingeschlagen hat. ...ein Großteil der gesamten entwickelten Welt steht nun vor der Wahl zwischen mehreren schlechten Entscheidungen, von denen einige schlimmer sind als andere. Und das ist der Schlüssel. Lesen Sie es zweimal (mindestens!):

Vielleicht mehr als alles andere ist das Versäumnis, die Unsicherheit und Unbeständigkeit des Vertrauens zu erkennen - insbesondere in Fällen, in denen große kurzfristige Schulden ständig verlängert werden müssen - der Schlüsselfaktor, der das Diesmal-ist-anders-Syndrom hervorruft. Hoch verschuldete Regierungen, Banken oder Unternehmen können über einen längeren Zeitraum fröhlich vor sich hin dümpeln, bis das Vertrauen einbricht und die Kreditgeber in die Knie gehen. - Das Vertrauen bricht zusammen, die Kreditgeber verschwinden und eine Krise bricht aus.

Die Wirtschaftstheorie lehrt uns, dass es gerade die unbeständige Natur des Vertrauens, einschließlich seiner Abhängigkeit von den Erwartungen der Öffentlichkeit über zukünftige Ereignisse, ist, die es so schwierig macht, den Zeitpunkt von Schuldenkrisen vorherzusagen. Hohe Schuldenstände führen in vielen mathematischen Wirtschaftsmodellen zu "multiplen Gleichgewichten", in denen der Schuldenstand aufrechterhalten werden kann - oder auch nicht. Wirtschaftswissenschaftler haben keine besonders gute Vorstellung davon, welche Arten von Ereignissen das Vertrauen verändern und wie man die Anfälligkeit des Vertrauens konkret bewerten kann.

Was man in der Geschichte der Finanzkrisen immer wieder beobachten kann, ist, dass ein Unfall, der nur darauf wartet, zu passieren, schließlich auch passiert. Wenn Länder zu hoch verschuldet sind, sind sie auf dem besten Weg in Schwierigkeiten. Wenn schuldengetriebene Vermögenspreisexplosionen zu schön erscheinen, um wahr zu sein, sind sie es wahrscheinlich auch. Aber der genaue Zeitpunkt ist oft sehr schwer zu erraten, und eine Krise, die unmittelbar bevorzustehen scheint, kann manchmal erst nach Jahren ausbrechen."

Der Begriff Schulden-Superzyklus wurde erstmals von Tony Boeckh von The Bank Credit Analyst (in den späten 60er Jahren) verwendet und von meinem guten Freund Martin Barnes weiter erforscht, als er Herausgeber war. Das Konzept wurde im Laufe der Zeit verfeinert, aber der Begriff passt immer noch. Es scheint einen Verschuldungszyklus zu geben, gefolgt von Ländern, die ihre Schulden zu stark verschulden, und wir sehen das (allzu häufige) hässliche Ende eines Schulden-Superzyklus. Rogoff und Reinhart haben Daten zu diesen Zyklen vorgelegt.

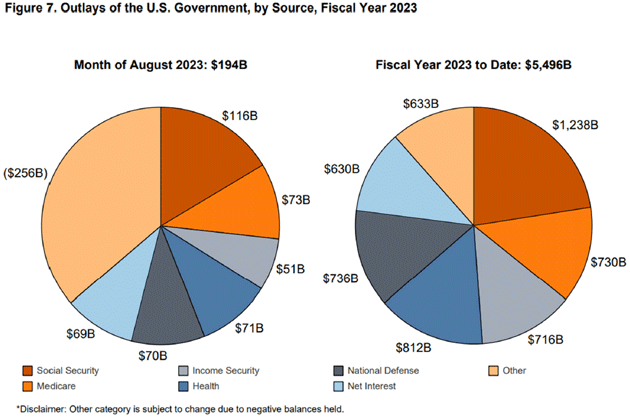

Ich schreibe seit Jahrzehnten über die US-Schulden. Und die Krise ist immer in der Zukunft geblieben. Und doch sind wir jetzt bei fast 34 Billionen Dollar an US-Staatsschulden auf dem Weg zu 60 Billionen Dollar. Die Zinskosten beginnen, die Gesamteinnahmen erheblich aufzufressen. Die jüngste Haushaltsanalyse des US-Finanzministeriums zeigt, dass sich die Nettozinszahlungen den gesamten Militärausgaben nähern und diese in den nächsten Jahren wahrscheinlich übersteigen werden. Wir werden uns in den nächsten Wochen eingehender mit diesem Thema befassen, doch lassen Sie mich hier nur einige Charts von der Website des Finanzministeriums anführen.

Quelle: US-Finanzministerium