Ein Bang-Moment!

05.02.2024 | John Mauldin

- Seite 2 -

Was man jedoch in der Geschichte der Finanzkrisen immer wieder beobachten kann, ist, dass ein Unfall, der nur darauf wartet, zu passieren, schließlich auch passiert. Wenn Länder zu hoch verschuldet sind, sind sie auf dem besten Weg in Schwierigkeiten. Wenn schuldengetriebene Vermögenspreisexplosionen zu schön erscheinen, um wahr zu sein, sind sie es wahrscheinlich auch. Aber der genaue Zeitpunkt ist oft sehr schwer zu erraten, und eine Krise, die unmittelbar bevorzustehen scheint, kann manchmal erst nach Jahren ausbrechen."Denken Sie über diesen letzten Teil zusammen mit meiner oft zitierten Sandhaufen-Analogie nach. Der schön wachsende Sandhaufen sieht vollkommen stabil aus, selbst wenn sich Finger der Instabilität bilden. Aber wie Reinhart und Rogoff sagen: "Wenn ein Unfall nur darauf wartet, zu passieren, dann passiert er schließlich auch." Diese Situationen können innerhalb eines Augenblicks von Stabilität zu Zusammenbruch führen. Warum sehen die Menschen das nicht? Die fröhlich wachsenden Sandhaufen erwecken ein falsches Vertrauen. In der gegenwärtigen Ära ist Japan der scheinbar solide Sandhaufen, den andere falsch einschätzen.

Stratosphärische Höhen

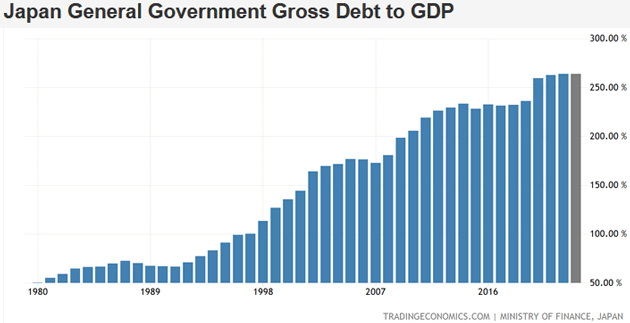

Damals, in den 1980er Jahren, war Japan ein wirtschaftliches Moloch. Sie erinnern sich an die Geschichten. Die kaiserlichen Gärten waren theoretisch mehr wert als Kalifornien. Tokioter Immobilien waren mehr wert als die gesamten USA? Diese Ära endete, wie so oft, ziemlich schlimm, aber was danach kam, war noch interessanter. In den 1990er und frühen 2000er Jahren versuchten die verschiedenen japanischen Regierungen und Zentralbanker alles Erdenkliche, um das Wachstum anzukurbeln. Nichts funktionierte. Die Staatsverschuldung wuchs in erstaunliche Dimensionen. Schon vor der Rezession von 2008 näherte sich Japans Schuldenquote einem Wert von 200% des BIP. Ein Jahrzehnt später lag sie bei über 250%. Das ist mehr als das Doppelte des entsprechenden US-Wertes.

Quelle: Trading Economics

Im Jahr 2012 versuchte die Bank von Japan, was in jedem Lehrbuch (und bei Rogoff und Reinhart) als töricht bezeichnet wird: die Monetarisierung der Staatsschulden. Das führt immer zu Inflation, aber Japan wollte eigentlich Inflation. Ständig fallende Preise hatten zu wirtschaftlicher Stagnation geführt. Die Bank von Japan kaufte alle Anleihen, die sie sehen konnte, und auch Aktien, während sie die Zinssätze bei Null oder darunter hielt. Nicht nur vorübergehend, sondern über Jahre hinweg. Und jahrelang schien es nicht zu funktionieren, was die Schaffung von Inflation anging. Aber es ermöglichte massive Staatsdefizite, die die BOJ kaufte. Der Haupteffekt war, dass die BOJ-Bilanz in stratosphärische Höhen getrieben wurde.

Quelle: Trading Economics

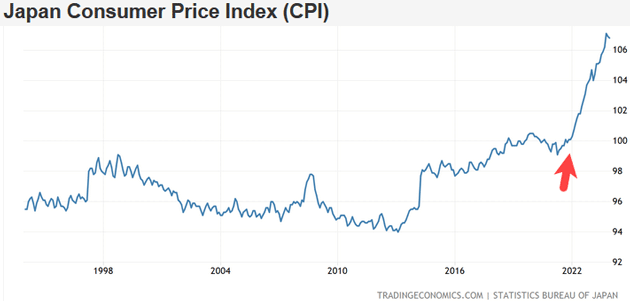

In diesen beiden Charts fällt jedoch etwas auf. Sowohl die Schuldenlast als auch die BOJ-Bilanz scheinen sich in den letzten Jahren zu stabilisieren. Sie sind immer noch unglaublich hoch, aber sie wachsen nicht mehr so schnell. Was ist passiert? Es hat den Anschein, dass die Kombination aus Problemen in der COVID-Lieferkette und Energieunterbrechungen durch den Ukraine-Krieg genau das bewirkt hat, was Japan wollte: Inflation. Hier ist der japanische CPI-Index für die letzten 30 Jahre. Es handelt sich um den Rohindex, nicht um die jährliche Veränderung, so dass Sie genau sehen können, wo der Anstieg stattgefunden hat.

Quelle: Trading Economics