RJ Wilcox: Jukebox Gold, Musik in meinen Ohren - Gold Miners Weekly

08.10.2013

- Seite 2 -

Diese vereinfachte Erklärung bringt uns zu dem Punkt, an dem wir uns heute befinden, zum Verlust der Fähigkeit des Finanzministeriums, die Regierung weiter zu finanzieren.Trotz der dürftigen Art und Weise, in der das politische Establishment der USA (d.h. der Kongress und der Präsident) diese Angelegenheiten seit der globalen Finanzkrise behandelt haben, können wir nicht vorhersagen, ob sie es dieses Mal besser in den Griff bekommen werden oder eine Fortsetzung ihrer bisherigen chaotischen Darbietung folgt.

Doch unabhängig davon, ob sie es vermasseln, es reibungslos in den Griff bekommen oder irgendetwas dazwischen schaffen, sind wir uns nach wie vor sicher, dass die Defizitfinanzierung sich in ihrem historischen Tempo fortsetzen wird. Deshalb werden die Schulden steigen und die Schuldenobergrenze unaufhaltsam weiter wachsen.

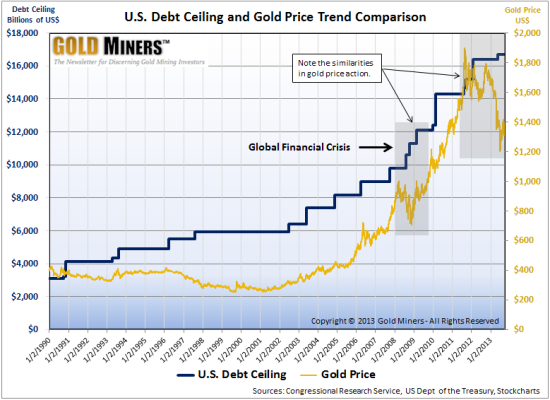

Nun, und was passiert, wenn man die Schuldengrenze kontinuierlich hochschraubt? Tja, Gold neigt zum Anstieg. Beachten Sie die Korrelation zwischen der während der letzten 23 Jahre stetig gestiegenen Schuldenbegrenzung und dem Goldpreis, wie in folgendem Chart dargestellt:

Money For Nothin' Dollars For Free (Dire Straits)

"Look at them yo-yo's, that's the way you do it" (zu Deutsch: "Sieh dir diese Penner an, so wird das gemacht")

Man drucke Geld wie Ben Bernanke.

Wird die Schuldenobergrenze angehoben, so erhält das US-Finanzministerium die Erlaubnis, sich mehr Geld zu leihen. Ist dieses Problem erst gelöst, so bedarf es nur noch jemandem, der die Berge von Schuldpapieren aufkauft, die von der Regierung ausgegeben werden.

In der Zeit vor der globalen Finanzkrise war das kein großes Problem. Doch wie wir bereits vergangene Woche in unserem Beitrag "Ben Bernanke lässt Sie nur zappeln" anmerkten, ist den traditionellen Käufern der Anleihen, China und Japan, der Appetit darauf vergangen. Damit bleibt nur einer übrig, der mit dem nötigen Anreiz und der Druckmaschine diese massive Schuldenrechnung begleichen dürfte: Die Federal Reserve.

Wir waren nicht überrascht über die Entscheidung der Fed, Q3 zu verlängern. Es ist aber durchaus faszinierend, dass diese Entscheidung so kurz vor den Verhandlungen zum Thema Schuldenlimit getroffen wurde. In diesem Zusammenhang gehen wir nicht davon aus, dass es weit hergeholt wäre, den Schluss zu ziehen, dass sich die Fed ihre Optionen offenhält für den Fall, dass sich die Regierung erneut Geld leihen muss, wenn sich die Debatte um die Schuldenobergrenze erst einmal gelegt hat.

Ein weiterer Grund dafür, dass die Fed derart von quantitativer Lockerung Gebrauch macht, besteht natürlich in dem Bestreben, die Zinsen zu senken. Mit dem Bevorstehen einer neuen Anhebung der Schuldenbegrenzung steht die Kontrolle über die Zinsen umso mehr im Vordergrund.

Wie stets wiederholt wird, untergräbt das Drucken von Bergen von Geld im Zuge der quantitativen Lockerung den Wert des Dollars. Verglichen zu anderen Assets, die nicht in demselben Ausmaß gedruckt werden können, verliert der Dollar so stetig an Wert. Zur Veranschaulichung betrachten Sie doch einmal den nachstehenden Chart, der den Goldpreis seit Beginn der quantitativen Lockerung im Jahr 2008 zeigt.