Kein Entkommen aus der Politik des billigen Geldes

29.05.2017 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Vor dem Hintergrund dieser Probleme setzen die Zentralbanken darauf, die extrem niedrigen Zinsen nur ganz langsam, zeitlich lang gestreckt, anzuheben. Kann das gelingen, ohne die Volkswirtschaften in eine Rezession zu stoßen? Vermutlich nicht. Die jahrelange Politik der extrem niedrigen Zinsen hat eine Produktions- und Beschäftigungsstruktur geschaffen, die nur aufrecht erhalten werden kann, wenn die Zinsen künstlich niedrig bleiben. Eine Abkehr von den Niedrigzinsen wird Produktions- und Beschäftigungsausfälle nach sich ziehen.

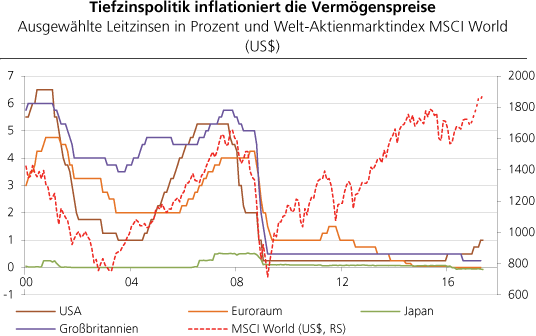

Quelle: Thomson Financial

Ob die Zinsen angehoben werden oder nicht, hängt also in entscheidendem Maße davon ab, ob die Volkswirtschaften die ökonomischen und vor allem auch politischen Konsequenzen, die eine Rückkehr zu "normalen" Zinshöhen hätte, tragen wollen.

Blickt man auf die Wirtschaftspolitiken der letzten Jahrzehnte, so liegt der Verdacht nahe, dass es dafür wenig Bereitschaft gibt. Die Volkswirtschaften sind zu Dauerschuld-Wirtschaften geworden. Ihr konjunktureller Schwung hängt mehr denn je davon ab, dass die Kredit- und Geldmengen immer weiter anschwellen.

Vor allem die Finanzkraft der Staaten steht und fällt mit dem Zugang zu günstigen Krediten. Zum einen brauchen sie immer mehr Kredit zu immer niedrigeren Zinsen, damit ihr laufender Haushalt nicht überlastet wird. Zum anderen muss die Konjunktur weiterlaufen, weil nur so die Steuereinnahmen zu erzielen sind, um die mehr oder weniger fixen Transferzahlungen bedienen zu können. Eine Wachstumsverlangsamung, ganz zu schweigen von einer Rezession, ist Gift für die Staaten und die von ihm begünstigten Gruppen.

Wenn die Zentralbanken unter diesen Bedingungen operieren, ist die Folge offensichtlich: Das Inflationsziel rückt in die zweite Reihe, das Ziel, die Konjunkturen in Gang und die Staaten und Banken zahlungsfähig zu halten, genießt oberste Priorität.

Soll also die Konjunktur, die die Politik der niedrigen Zinsen in Gang gesetzt hat, weiterlaufen, rückt die Möglichkeit, zu "normalen" Zinshöhen zurückzukehren, in weite Ferne. Die Spielräume der Zentralbanken, die Kurzfristzinsen anzuheben, werden vermutlich schon sehr bald erschöpft sein.

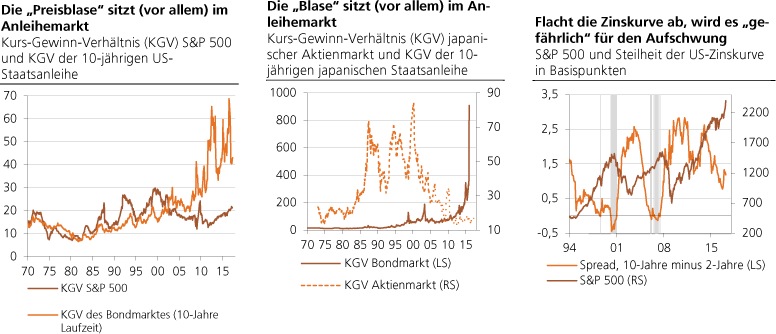

Abbildung links: Quelle: Thomson Financial; eigene Berechnungen

Abbildung Mitte: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. Graue Fläche: Langfristzins kleiner Kurzfristzins

Abbildung Mitte: Quelle: Thomson Financial; eigene Berechnungen

Abbildung rechts: Quelle: Thomson Financial; eigene Berechnungen. Graue Fläche: Langfristzins kleiner Kurzfristzins

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH