Fed bleibt hawkish und setzt Gold unter Druck

21.09.2017 | Eugen Weinberg

Energie

EnergieAm Morgen kostet ein Barrel Brentöl mit gut 56 USD noch einen Dollar mehr als am Vortag. Auf den ersten Blick scheint es für den Optimismus auch wenig Störfeuer zu geben. So hat das "Joint Technical Committee" der Produzentenländer, die sich auf eine Produktionskürzung geeinigt haben, den Ländern im August eine Übererfüllung der Pläne von 116% attestiert, und damit für das Ministertreffen eine gute Vorlage gegeben.

Gleichzeitig konnte der abermals kräftige Aufbau der Rohölvorräte mit dem Verweis auf hurrikanbedingte Verzerrungen beiseite gewischt werden. Schließlich war die tägliche Raffinerieverarbeitung mit knapp 15,2 Mio. Barrel zwar schon wieder gut 1 Mio. Barrel höher als in der Vorwoche, aber noch immer gut 1,5 Mio. Barrel niedriger als im Vorjahr.

Manch einen mögen auch die Zahlen zur US-Rohölproduktion optimistisch für die Preise gestimmt haben. Die Förderung hat sich zwar weiter deutlich erholt, aber der Rekord vom Sommer ist noch nicht wieder erreicht. Wir warnen aber vor Enttäuschungen. Denn der rapide Lagerabbau in den USA, der bis zu den Hurrikaneinflüssen zu beobachten war, dürfte sich auch nach der Normalisierung der Verhältnisse nicht fortsetzen. Schließlich wird die Raffinerieverarbeitung üblicherweise im Herbst zurückgefahren, und die Nachfrage sinkt deshalb.

Zudem hat die US-Energiebehörde bei einer Auswertung der Quartalszahlen von 55 an der Börse gehandelten Ölfirmen einen Anstieg der Investitionsausgaben um 37% im zweiten Quartal gegenüber Vorjahr festgestellt. Auch die gestiegenen Hedging-Aktivitäten deuten auf eine künftig steigende US-Produktion hin.

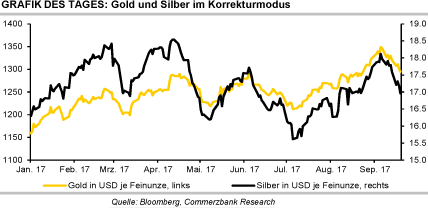

Edelmetalle

Gold ist nach der Fed-Sitzung unter 1.300 USD je Feinunze gerutscht. Denn in Reaktion auf die Sitzung wertete der US-Dollar deutlich auf und die Rendite 10-jähriger US-Staatsanleihen stieg auf ein 6-Wochenhoch. Die Fed hat gestern einen weiteren Schritt hin zur Normalisierung ihrer Geldpolitik unternommen und angekündigt, ab Oktober ihre Bilanz zu reduzieren (um maximal 10 Mrd. USD pro Monat).

Wichtiger war, dass die Fed-Mitglieder an ihren Zinserwartungen festhielten. Die Fed signalisierte dem Markt, dass sie die Zinsen in diesem Jahr wohl noch einmal - wir erwarten den Zinsschritt im Dezember - und im nächsten Jahr dreimal anheben wird. Der Markt hatte vor der Fed-Sitzung nur einen Zinsschritt bis Ende 2018 eingepreist. Dies hat sich nun etwas geändert.

Laut Fed Fund Futures liegt die Wahrscheinlichkeit für eine Zinserhöhung im Dezember jetzt bei über 60% (vor einer Woche lag sie noch bei unter 40%), für das nächste Jahr erwartet der Markt jetzt anderthalb Zinserhöhungen. Damit klafft aber noch immer eine große Lücke zwischen den Fed-Erwartungen und dem, was der Markt einpreist. Sollte der Markt weitere Zinsschritte einpreisen, dürfte dies den Goldpreis in Schach halten.

Wir gehen daher weiter davon aus, dass Gold am Jahresende bei 1.300 USD je Feinunze notieren wird. Silber wird von Gold nach unten gezogen und kostet erstmals seit vier Wochen wieder weniger als 17 USD je Feinunze. Es hat zudem die charttechnisch wichtige 200-Tage-Linie unterschritten, was zu technisch bedingten Anschlussverkäufen führen und den Preisrückgang verstärken könnte.

Industriemetalle

Die globale Aluminiumproduktion ist gemäß Daten des International Aluminium Institute im August erstmals seit sechs Monaten wieder unter 5 Mio. Tonnen gefallen. Mit 4,95 Mio. Tonnen war sie im Vergleich zum Vorjahr 1,3% niedriger. Auf Tagesbasis wurde sogar der niedrigste Wert seit 16 Monaten verzeichnet. Dies ist ausschließlich auf China zurückzuführen, wo die Produktion aufgrund der behördlich angeordneten Kapazitätsschließungen auf ein 6-Monatstief gefallen war. Die chinesischen Zahlen waren bereits vorab bekannt (siehe TagesInfo Rohstoffe vom 15. September).

Außerhalb Chinas wurde die Aluminiumproduktion dagegen um 0,4% ausgeweitet. Trotz des jüngsten Rückgangs auf globaler Ebene bleibt die Produktion auf Kurs, erstmals in einem Jahr die Marke von 60 Mio. Tonnen zu überschreiten. Der Aluminiumpreis zog bereits im Vorfeld der Datenveröffentlichung um zeitweise über 3% auf ein 5-Jahreshoch von fast 2.200 USD je Tonne an. Dies ist anscheinend auf eine Meldung aus China zurückzuführen. In der Provinz Henan hat demnach die Stadt Jiaozuo angeordnet, die Aluminiumproduktion ab sofort bis Mitte März um über 30% zu drosseln, um die Luftverschmutzung einzudämmen.

Der Nickelpreis hat gestern einen Teil seiner zuvor großen Verluste wieder aufgeholt. Die International Nickel Study Group hatte zuvor berichtet, dass am globalen Nickelmarkt in den ersten sieben Monaten des Jahres ein Angebotsdefizit von 39,7 Tsd. Tonnen bestand.

Agrarrohstoffe

Auf den steilen Anstieg des Kautschukpreises Anfang September folgte ein ebenso starker Rückgang. Damit notiert Naturkautschuk in Singapur mit knapp 160 US-Cents je Kilogramm wieder auf dem Niveau vom Sommer. Hohe chinesische Importe - in den ersten 8 Monaten des Jahres lagen diese kumuliert gut 20% über Vorjahr - hatten Anfang des Monats die Nachfrageaussichten im weltgrößten Verbrauchsland von Kautschuk in einem positiven Licht erscheinen lassen. Dann aber folgte Ernüchterung.

So waren die folgenden chinesischen Daten schlechter als erwartet: Für August wurde das schwächste Wachstum bei der Industrieproduktion und den Einzelhandelsumsätzen gegenüber Vorjahr im bisherigen Jahresverlauf gemeldet. Gleichzeitig liegen die Kautschuk-Lagerbestände an der Börse in Shanghai auf dem höchsten Stand seit 2003. Mehrfach schon in den letzten Jahren haben die großen Anbieter Thailand, Indonesien und Malaysia angekündigt, durch Produktionskürzungen die Preise stützen zu wollen.

Wurde tatsächlich gekürzt, hatte dies nur temporäre Effekte. Teils blieb es auch bei Absichtserklärungen. Auch jetzt wird bei weiterer Preisschwäche "Angebotsmanagement" angekündigt. Gleichzeitig soll die lokale Nachfrage um 10% pro Jahr gesteigert werden. Die Vereinigung der Naturkautschuk produzierenden Länder ANRPC prognostiziert für das Gesamtjahr 2017 einen Anstieg der weltweiten Produktion um 4,9% auf 12,86 Mio. Tonnen, während die globale Nachfrage lediglich um 1% auf 12,8 Mio. Tonnen zulegen soll.