Türkei-Krise - Spitze des Eisbergs

01.09.2018 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Investoren gehen mittlerweile davon aus, dass, sollten Konjunkturen und Finanzmärkte ins Wanken geraten, die Zentralbanken einspringen und mit niedrigen Zinsen und einem Ausweiten der Geldmengen eine erneute Krise abwehren. In gleicher Weise wird die Rolle des IWF gesehen. Auch er lässt die Investoren im "Notfall" auf Unterstützung hoffen. Investoren sind daher bereit, Kredite mit niedrigen Zinsen an Schuldner zu vergeben, die nicht die notwendige Kreditqualität aufweisen. Das Sicherheitsnetz, das die Zentralbanken und der IWF aufgespannt haben, führt so zu erheblichen "Moralischen Wagnissen" ("Moral Hazard").Moralische Wagnisse (man kann auch von "verantwortungslosem Wagemut" sprechen) bezeichnen die Tatsache, dass Investoren aufgrund der (kostenlosen) Versicherung, die sie von staatlichen Stellen erhalten, risikoreichere Investitionen tätigen im Vergleich zu einer Situation, in der es keine solche Versicherung gibt.

Die Erträge der risikoreichen Investitionen werden von den Investoren vereinnahmt, die Kosten werden auf die Allgemeinheit abgewälzt: Erhöhen die Zentralbanken zur "Krisenabwehr" zum Beispiel die Geldmenge, werden den Investoren Kursverluste erspart, und die Geldhalter und Sparer erleiden Kaufkraftverluste. Das Sicherheitsnetz, das die Zentralbanken aufgespannt haben, ist also nicht zum Nulltarif zu haben, sondern hat weitreichende Umverteilungswirkungen!

"Bail Out"

Unter den herrschenden Bedingungen ist die "Rettung der Türkei" - beziehungsweise die Rettung ("Bail Out") der Kreditgeber, die der Türkei Kredite gegeben haben - wahrscheinlich, insbesondere dann, wenn die Krise droht, auf andere Kreditmärkte beziehungsweise das internationale Bankensystem überzuschwappen. Das ganze Debakel wird für alle, die es sehen wollen, damit offenkundig: Die Zentralbanken haben mit ihrer Politik der Kredit- und Geldmengenausweitung eine unheilvolle "Kriseneskalation" im internationalen Finanzsystem losgetreten.

Mittlerweile sind die weltweiten Schuldenlasten so stark angestiegen, ist die Abhängigkeit der Wirtschaften von Niedrigzinsen und wachsenden Kredit- und Geldmengen so groß geworden, dass man die als systemrelevant erachteten Schuldner, die sich übernommen haben, nicht mehr Pleite gehen lassen will. Sie werden daher mit neu geschaffenen Krediten und Geld und mit künstlich gesenkten Zinsen über Wasser gehalten und sogar wieder "in Form" gebracht, damit sie noch mehr Kredite aufnehmen können - man denke hier an zum Beispiel Griechenland, Spanien, Portugal oder die Ukraine.

Die Kreditschulden, die sich weltweit immer weiter auftürmen, können in einem ungedeckten Papiergeldsystem nicht mehr zurückgezahlt werden, zumindest nicht mit wertstabilem Geld. Noch allerdings scheinen die Märkte das Vertrauen zu haben, dass die Schuldentragfähigkeit der Welt-Staatengemeinschaft groß genug ist, um weitere strauchelnde Schuldner mit neuen Krediten und Kreditzusagen aus der Patsche zu helfen. Doch wenn dieses Vertrauen schwindet, oder wenn "große Mitspieler", allen voran die Vereinigten Staaten von Amerika, aussteigen (wollen), dürfte das Ende der Fahnenstange erreicht sein.

Die Türkei-Krise lässt sich als Fortsetzung der Krisenspirale deuten, die seit 2008/2009 die großen Volkswirtschaften der Welt erfasst hat. Auf dem Wege der Fremdwährungsverschuldung scheint sie nun auf die aufstrebenden Volkswirtschaften überzugreifen - und könnte weltweite Kreise ziehen. Es ist daher wahrscheinlich, dass die Zentralbanken beziehungsweise der IWF der Türkei beispringen werden, um "Ansteckungseffekte" auszuschalten. Das eigentliche Problem - der weltweite Schuldenaufbau - wird dadurch jedoch nicht gelöst, sondern vielmehr vergrößert.

"Sicherer Hafen"

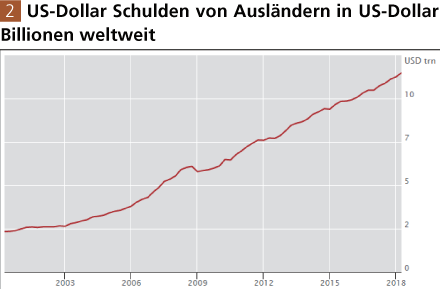

US-Dollar-Kredite, die außerhalb der USA vergeben wurden (in Form von Schuldpapieren und Bankkrediten), beliefen sich Ende März 2018 auf 11,5 Billionen US-Dollar, davon gingen 3,7 Billionen US-Dollar in die auf strebenden Volkswirtschaften. Euro-Kredite, die außerhalb des Euroraums aufgenommen wurden, erreichten 3,1 Billionen Euro. Damit stellt sich die Frage: Wie werden die US-Fed und die Europäische Zentralbank (EZB) auf die Probleme der Fremdwährungsschuldner reagieren? Die Antwort dürfte auf der Hand liegen:

Quelle: BIS

Sie müssen die Probleme der US-Dollar- beziehungsweise Euro-Schuldner in ihrer Geldpolitik berücksichtigen, das heißt, eine weiterhin laxe Geldpolitik verfolgen: die Zinsen relativ niedrig halten und sicherstellen, dass die Kredit- und Geldmengen weiter anschwellen. Solche systemstützenden Maßnahmen laufen jedoch auf eine immer höhere weltweite Verschuldung hinaus, die früher oder später eine Schuldenmonetisierung in großem Stil provoziert. In den USA, Europa oder Japan sind die Anfänge bereits erkennbar: Die Zentralbanken kaufen Schuldpapiere gegen Ausgabe von neu geschaffenem Geld.

Die damit verbundenen Niedrigzinspolitiken und Kredit und Geldmengenausweitungen haben die Konjunkturen bislang in Gang gehalten und vor allem auch die Preise auf den Vermögensmärkten - den Märkten für Aktien, Bonds, Häuser und Grundstücke - in die Höhe getrieben; und das könnte auch noch einige Zeit so weitergehen. Die Kaufkraft des Geldes kommt dabei jedoch unter die Räder, die offiziellen Währungen sind kein "sicherer Hafen" mehr, vor allem dann, wenn man die Türkei-Krise als Spitze eines Eisbergs interpretiert Insbesondere Fed und EZB sorgen für eine wachsende Verschuldung der Weltwirtschaft in US-Dollar und Euro - und verursachen dadurch ein großes Dilemma:

Entweder richten sie ihre Geldpolitik an den Erfordernissen ihrer eigenen Währungsräume aus - und laufen Gefahr, den neuen weltweiten Kreditboom platzen zu lassen. Oder aber sie berücksichtigen die Lage der US-Dollar und Euro-Schuldner in anderen Regionen der Welt - und müssen eine zusehends inflationäre Geldpolitik betreiben. Fed und EZB werden erpressbar durch die ausländischen US-Dollar- und Euro-Schuldner. Druck und Anreiz steigen, eine inflationäre Geldpolitik zu betreiben, um eine neuerliche Kreditkrise zu verhindern.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH