Die Umwertung aller Werte

01.03.2019 | Prof. Dr. Thorsten Polleit

Mit ihrer Niedrig- und Negativzinspolitik höhlt die Europäische Zentralbank (EZB) - für die Öffentlichkeit vermutlich nicht immer klar erkennbar - die Grundbedingungen für den wirtschaftlichen Wohlstand aus: Sie sorgt - um mit Friedrich Nietzsche zu sprechen - für eine weitreichende und tiefgehende Umwertung aller Werte.

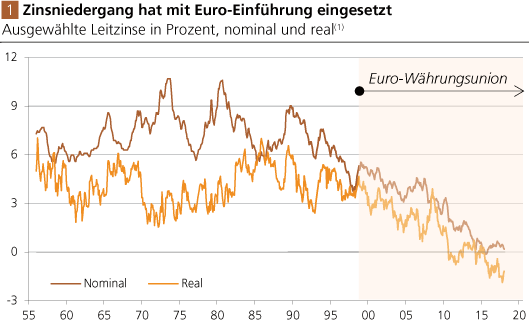

Mit ihrer Niedrig- und Negativzinspolitik höhlt die Europäische Zentralbank (EZB) - für die Öffentlichkeit vermutlich nicht immer klar erkennbar - die Grundbedingungen für den wirtschaftlichen Wohlstand aus: Sie sorgt - um mit Friedrich Nietzsche zu sprechen - für eine weitreichende und tiefgehende Umwertung aller Werte.Die nachstehende Graphik (Abb. 1) zeigt die Rendite der 10-jährigen Bundesanleihe in Prozent von 1956 bis Februar 2018. Und zwar nominal als auch real, das heißt nach Abzug der Konsumgüterpreisinflation. Man erkennt: Mit der Einführung des Euro zu Beginn 1999 hat unübersehbar ein heftiger Zinsniedergang eingesetzt: Der Nominal- wie auch der Realzins sind immer weiter gefallen. Mittlerweile beträgt die Rendite der 10-jährigen Bundesanleihe nur noch 0,15 Prozent pro Jahr, nach Abzug der Inflation sind es etwa minus 1,3 Prozent pro Jahr.

Quelle: Thomson Financials; eigene Berechnungen. (1) Der Realzins wurde errechnet, indem die Jahresveränderung der Konsumentenpreise vom Nominalzins abgezogen wurde.

Wer heute eine 10-jährige Bundesanleihe erwirbt, der verliert - unter der derzeitigen Datenlage - jedes Jahr 1,3 Prozent seines Investitionskapitals. Wenn der Kapitalmarktzins bei 0,15 Prozent verbleibt und die Inflation 2 Prozent pro Jahr beträgt, dann hat der Sparer nach zehn Jahren knapp 17 Prozent seines Kapitals unwiderruflich verloren. Steigt die Inflation gar auf 4 Prozent pro Jahr, beträgt der Verlust nach zehn Jahren knapp 32 Prozent. Eine für jeden Sparer zweifelsohne beunruhigende Einsicht. Das Problem extrem niedriger Zinsen ist allerdings nicht auf den Euroraum beschränkt.

Wie in Abb. 2 zu erkennen ist, sind die Zinsen in vielen großen Währungsräumen auf oder gar unter der Nulllinie. Die niedrigen Zinsen sind das Ergebnis der Zentralbankpolitiken: Die Geldbehörden haben als Reaktion auf die internationale Finanz- und Wirtschaftskrise 2008/2009 die Kreditkosten drastisch gesenkt, und seither haben nur die US-Zentralbank und die Bank von England ihre Leitzinsen wieder angehoben, aber auch nur zaghaft und in sehr geringem Umfang. Obwohl die Konjunkturen längst wieder angezogen haben, sind die Zinsen außergewöhnlich niedrig geblieben. Wie erklärt sich das?

Es wird vielfach gesagt, die Inflation der Konsumgüterpreise sei nach wie vor recht gering, und daher bräuchten die Zinsen nicht angehoben zu werden. Auch ist oft zu lesen, die Konjunkturen seien noch nicht "stark" genug, als dass sie höhere Zinsen verkraften könnten. Es sei daher gut und richtig, wenn die Zentralbanken die Zinsen noch etwas länger auf sehr niedrigen Niveaus halten. Diese Sichtweise findet sich beispielsweise in den Kommentaren der Ratsmitglieder der Europäischen Zentralbank (EZB). Was dabei jedoch nicht offen zur Sprache gebracht wird, ist das Verschuldungsproblem im Euroraum.

Die EZB hatte nämlich ab 1999 einen gewaltigen Kredit-Boom angezettelt, der spätestens im Zuge der internationalen Kreditkrise geplatzt ist. Sie hat daraufhin hoch verschuldete Staaten und Banken mit anhaltenden Niedrigzinsen und üppigen Geldspritzen über Wasser gehalten. Die Schuldner und die Wirtschaft haben sich mittlerweile an niedrige Zinsen "gewöhnt". Mit einer Null- und sogar Negativzinspolitik kann man zwar wirtschaftliche und finanzielle Probleme, zumindest für eine gewisse Zeit, übertünchen. Aber zum Nulltarif ist das nicht zu haben - wie im Folgenden deutlich werden wird.

Preiseffekte

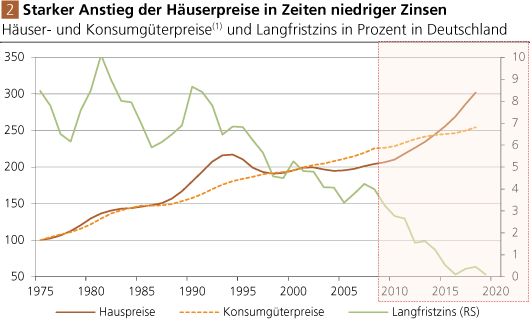

Künstlich gesenkte Zinsen blähen zum Beispiel die Häuserpreise auf. Das illustriert Abb. 2. In Deutschland erkannt man für die Zeit von 1975 bis 2018 einen langfristig fallenden Trend der Zinsen und einen langfristig steigenden Trend der Häuserpreise. Ab dem Jahr 2008 ist der Zins jedoch besonders stark abgesunken, und seit etwa diesem Zeitpunkt haben sich auch die Häuserpreise merklich verteuert - übrigens sind sie viel stärker gestiegen als die Konsumgüterpreise in dieser Zeit. (Was Hausbesitzer freut - steigende Immobilienpreise -, ist das Leid derjenigen, die noch Häuser zu kaufen wünschen.)

Quelle: Thomson Financials; eigene Berechnungen. (1) Indexiert (1975 = 100).