Notenbanken läuten Goldbullenmarkt ein

11.06.2019 | Markus Blaschzok

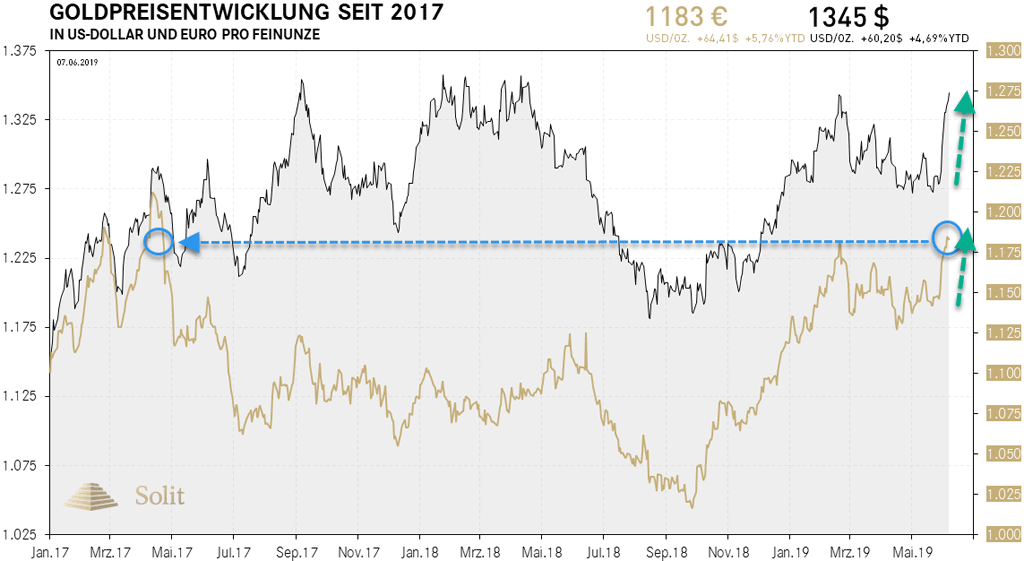

Der Goldpreis stieg in der vergangenen Handelswoche um über 40 $ auf 1.348 $ an und das Plus der letzten zwei Wochen beträgt beachtliche 70 $ je Feinunze. In Euro gerechnet erreichte der Goldpreis mit 1.192 ein Zweijahreshoch. Nach dem historisch starken Einbruch der Aktienmärkte im Dezember beendete die US-Notenbank im Januar ihre restriktive Geldpolitik und stellte stattdessen Lockerungen in Aussicht.

Der Goldpreis stieg in der vergangenen Handelswoche um über 40 $ auf 1.348 $ an und das Plus der letzten zwei Wochen beträgt beachtliche 70 $ je Feinunze. In Euro gerechnet erreichte der Goldpreis mit 1.192 ein Zweijahreshoch. Nach dem historisch starken Einbruch der Aktienmärkte im Dezember beendete die US-Notenbank im Januar ihre restriktive Geldpolitik und stellte stattdessen Lockerungen in Aussicht. Dies war das Signal für Investoren in inflationsgeschützte Assetklassen zu wechseln, wobei ich im Live-Online-Seminar vom Februar dies als Startschuss für eine neue Goldhausse bezeichnete. Seither baute sich allmählich Druck am Goldmarkt auf. Es gab viele Katalysatoren für die Rallye der letzten beiden Wochen, doch nahm sie mit der Ankündigung von US-Strafzöllen gegen Mexiko ihren Anfang.

Dieses "Schwarze Schwan Ereignis" von potenziellen Zöllen bis zu 25% gegen Mexiko binnen weniger Monate schürte die Angst vor dem Ausbruch einer globalen Rezession, worauf die Aktienmärkte und der US-Dollar absackten und eine Flucht in Staatsanleihen und Gold erfolgte. Diese Reaktion der Marktteilnehmer zeigt, dass man bereits fest mit dem Eingreifen der US-Notenbank zur Stützung der Anleihenmärkte rechnet, sobald die Wirtschaft zu trudeln beginnt und Gefahren für das Kreditgeldsystem entstehen. Der Konjunkturaufschwung befindet sich in seinem zehnten Jahr und ist kurz davor der Längste in der Geschichte zu werden, weshalb die Angst vor einer Rezession begründet ist.

Der Goldpreis in Euro erreichte am Freitag den höchsten Stand der letzten zwei Jahre

Der geldmengeninduzierte Konjunkturaufschwung ist auf Sand gebaut, da die Null- und realen Negativzinsen unrentable sowie normalerweise bankrotte Unternehmen und Staaten künstlich am Leben erhalten haben. In den letzten zehn Jahren kamen weitere Fehlallokationen in Wirtschaft und Gesellschaft hinzu, die zu Marktzinsen und im Umfeld einer austeritären Fiskalpolitik in erster Linie niemals entstanden wären.

Um die Märkte zu beruhigen, haben die amerikanische sowie die europäische Zentralbank vergangene Woche zu Verbalinterventionen gegriffen. Als Reaktion auf den Mehrfronten-Handelskrieg öffnete US-Notenbankchef Jerome Powell, in einer Rede vergangenen Dienstag, die Tür für erneute Zinssenkungen. Man werde "angemessen handeln", um die Expansion aufrechtzuerhalten. Während man früher 2% offizielle Teuerungsrate als oberste Decke dessen, was man zulassen wollte, betrachtete, nannte Powell dies in seiner Rede nun ein 2%-Ziel.

Angesichts der vermeintlich niedrigen Arbeitslosigkeit und der stabilen Inflation sei es nun an der Zeit die langfristige Strategie zu überdenken, wobei sowohl QE, ZIRP (Nullzinspolitik) oder auch NIRP (Negativzinspolitik) mit an Deck seien. Zinssätze nahe an null Prozent wären "zur herausragenden geldpolitischen Aufgabe unserer Zeit geworden" und er räumte ein, dass man diese Instrumente in einer Krise nicht mehr als "unkonventionell" bezeichnen sollte.

Dass das Drucken von Geld für den Bail Out bankrotter Unternehmen, Banken und Staaten nun als Normalität und nicht mehr unkonventionelle Ausnahme betrachtet wird, ist ein Bekenntnis zur Inflation und zur Druckerpresse,"whatever it takes", wie Mario Draghi einmal sagte.

Auf diesen Game Changer hin drehten die einbrechenden Aktienmärkte auf den Fleck und haussieren seither wieder. Mit Marktwirtschaft hat diese planwirtschaftliche Steuerung von Zinsen und Geldmenge nichts mehr zu tun und die Bullen können sich trotz aller strukturellen Probleme in der Wirtschaft sicher sein, dass US-Notenbankchef Powell ihnen den Rücken freihalten und einen Einbruch der Märkte über die Druckerpresse verhindern wird.

Powell bestätigt damit unsere langjährige Prognose, wonach die nächste Rezession zur Stagflation verkommen wird. Auch US-Präsident Trump bekommt nun recht, der letzte Woche seine Forderung vom letzten Dezember wiederholte: "Der Aktienmarkt würde 10.000 Punkte höher sein, wenn die FED die Zinsen niedriger halten würde."

Unsere Erwartungshaltung ist ähnlich, denn die Aktienmärkte dürften in der kommenden Stagflation erst einmal über einige Jahre hinweg unter hoher Volatilität auf hohem Niveau trendlos seitwärts verlaufen, bevor der Dow Jones dann dynamisch um weitere 10.000 Punkte ansteigen wird.

Die Fed Funds Futures zeigen mittlerweile mit einer Wahrscheinlichkeit von 80% eine Leitzinssenkung um 25 Basispunkte bei der FOMC-Sitzung Ende Juli. Die Wahrscheinlichkeit für eine Senkung um 50 Basispunkte bis September liegt aktuell bei 53% und für eine weitere Zinssenkung um nochmals 25 Basispunkte bis Ende des Jahres immerhin schon bei 46%. Vor einem halben Jahr war die Erwartung des Marktes mit drei Zinsanhebungen für 2019 noch diametral gegensätzlich.