Wahres statt Bares - Goldgeld im neuen Glanz

02.09.2019 | Prof. Dr. Thorsten Polleit

- Seite 2 -

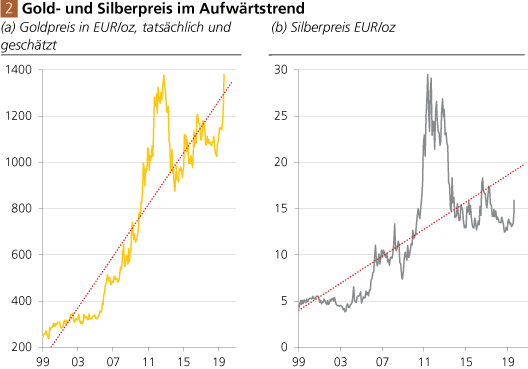

An dieser Stelle sei darauf hingewiesen, dass die Kaufkraft des Euro seit seiner Einführung im Januar 1999 bis heute nach unten zeigt (siehe die Abbildung in der linken Spalte). Legt man beispielsweise die Konsumgüterpreise zugrunde, ist die Kaufkraft des Euro seither um gut 30 Prozent gefallen. Vereinfacht gesprochen: Im Januar 1999 hat man für 1 Euro noch 1 Apfel kaufen können, mittlerweile bekommt man nur noch 0,7 Äpfel für 1 Euro. Der Kaufkraftverlust mit Blick auf die Häuserpreise im Euroraum fällt noch stärker aus: minus 46%. Gegenüber US-Aktien ist die Kaufkraft des Euro sogar um 61 Prozent gefallen! Wer glaubt, der Euro sei ein Wertaufbewahrungsmittel, erliegt also einem schweren Irrtum!

Eine Alternative für liquide Euro-Mittel, die mittel- bis langfristig gehalten werden - hierzu zählen vor allem Termin- und Spareinlagen, aber auch Geldmarktfonds - ist das Halten von Gold und Silber. Angesichts der wachsenden Bedrängnis, in die die Euro-Währung gerät, kann man mit guten Gründen empfehlen: Wahres statt Bares, Gold und Silber statt Euro-Termin- und -Spareinlagen.

Edelmetalle tragen zwar grundsätzlich keinen Zins, aber das gilt ja mittlerweile auch für Euro-Bankguthaben. So gesehen haben Gold und Silber keinen Zinsnachteil mehr gegenüber Depositen bei Banken. Hinzu kommt, dass die Preise für Gold und Silber in Euro "frei beweglich" sind, eine Euro-Entwertung ihnen nichts anhaben kann.

Quelle: Thomson Financial; Berechnungen Degussa. Die gepunktete Linie stellt einen einfachen linearen Trend dar.

Es ist daher sehr wahrscheinlich, dass die Edelmetalle der Kaufkraftentwertung der ungedeckten Währungen "entkommen" werden, zumindest langfristig gesehen ist das ziemlich sicher: Fällt die Kaufkraft des Euro (und die der anderen Währungen), sollten die Preise dieser monetären Edelmetalle steigen und den Anleger vor dem Wertschwund des ungedeckten Geldes bewahren. Dafür gibt es zwar keine Gesetzmäßigkeit, aber die Vergangenheit hat unmissverständlich gezeigt, dass das Gold seine Kaufkraft über lange Strecken erhalten hat: Die Kaufkraft des ungedeckten Geldes verfiel, der Markt- beziehungsweise Tauschwert des gelben Metalls blieb erhalten beziehungsweise kletterte in die Höhe.

Der Anleger hat allerdings noch etwas zu berücksichtigen: den Kaufpreis. Ist der Kaufpreis der Edelmetalle zu hoch, bleibt nicht nur der erhoffte Preissteigerungseffekt aus.

Der Anleger kann auch Verluste erleiden, die daraus resultieren, dass er seine Euro besser in, sagen wir, Aktien angelegt hätte. Und auch der Versicherungsschutz des Goldes kann ausbleiben, wenn es überteuert gekauft wird. Wir sind im letzten Degussa Marktreport der "Bewertungsfrage" des Goldes beziehungsweise der Edelmetalle nachgegangen. (2) Unser Ergebnis ist, dass zu aktuellen Preisen Gold und vor allem auch das Silber nach wie vor attraktiv sind für den Auf- und Ausbau von Edelmetallpositionen im Portfolio.

Box: Kaufpreis und Wertentwicklung

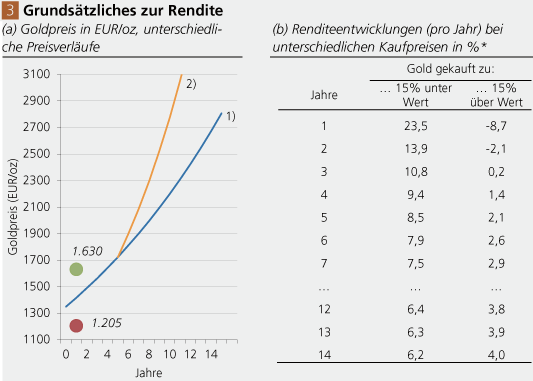

Nehmen wir an, die blaue aufwärts geschwungene Linie in Abb. 3 a zeigt den "richtigen" Marktpreisverlauf des Goldes in den kommenden Jahren an, ausgehend von einem Preis von 1.350 EUR/oz; es wird hier ein Anstieg von 5 Prozent pro Jahr unterstellt. Nehmen wir weiterhin an, der Anleger kann eine Marktchance nutzen und das Gold zu einem Abschlag von 15% gegenüber dem fairen Wert kaufen, also zu 1.205 EUR/oz. Dann erzielt er eine Rendite nach 1 Jahr in Höhe von 23,5% (Abb. 3 b) - wobei angenommen wird, dass der Marktpreis sich (früher oder später) auf den "richtigen" Preis hinbewegen wird.

Quelle: Thomson Financial; Berechnungen Degussa. 1) Angenommener Preisanstieg: 5 Prozent pro Jahr, 2) Ab Jahr 5: Anstieg um 10 Prozent pro Jahr. *Jeweils ausgedrückt als stetige annualisierte Rendite.

Wenn er hingegen 15% zu teuer kauft, also zu 1.630 EUR/oz, beträgt die Rendite nach 1 Jahr minus 8,7%. Je länger nun aber der Anlagehorizont ist, desto weniger bedeutsam wird natürlich auch der Einstiegskurs für den Renditeerfolg, wie die rechtsstehende Tabelle zeigt. (Die Renditen in diesem einfachen Beispiel laufen über die Jahre hinweg auf die unterstellte Preissteigerungsrate von 5 Prozent pro Jahr zu.) Das heißt: Gerade für Langfristanleger ist der Einstiegspreis (soweit ein langfristig steigender Goldpreis erwartet wird) weniger bedeutsam, als man vielleicht meinen würde.

Eine weitere Einsicht verdient hier betont zu werden: Wenn es zu einem starken Preisanstieg in der Zukunft kommen sollte (wie es die "Abzweigung" der orangenen Linie vom bisherigen Preispfad andeutet), wird der Renditeeffekt, der aus einem Kauf des Goldes zum unterbewerteten Goldpreis erwächst, natürlich verstärkt; und gleichzeitig wird der (absolute) Nachteil, der aus einem überteuerten Kaufpreis erwächst, verringert.

Abschließend sei gesagt, dass die Zeit für das Halten von Gold und Silber arbeitet: Die wachsenden Probleme im weltweiten ungedeckten Papiergeldsystem lassen erwarten, dass der Geldwert in der Zukunft herabgesetzt wird - durch Inflation und/oder Zahlungsausfälle. Weil man aber den Zeitpunkt des Geldwertschwundes nicht beziffern kann, erfüllt das Halten von Gold und Silber eine Art Versicherungsfunktion.

© Prof. Dr. Thorsten Polleit

Quelle: Auszug aus dem Marktreport der Degussa Goldhandel GmbH

(1) Siehe hierzu Thorsten Polleit, Die dramatischen Folgen von Negativzinsen, WirtschaftsWoche Online, 25. August 2019.

(2) Siehe hierzu Degussa Marktreport, 15. August 2019, Die Preise für Gold und Silber steigen noch viel weiter.