Was Sie über den "Cantillon-Effekt" wissen sollten

26.03.2021 | Prof. Dr. Thorsten Polleit

Die Geldmengenvermehrung, für die die Zentralbanken sorgen, wirbelt die Einkommens- und Vermögensposition der Menschen durcheinander, macht einige reicher auf Kosten anderer. Anleger müssen aufpassen, von diesem "Cantillon-Effekt" nicht überrollt zu werden!

Die Geldmengenvermehrung, für die die Zentralbanken sorgen, wirbelt die Einkommens- und Vermögensposition der Menschen durcheinander, macht einige reicher auf Kosten anderer. Anleger müssen aufpassen, von diesem "Cantillon-Effekt" nicht überrollt zu werden!"Wer die Wahrheit nicht weiß, der ist bloß ein Dummkopf. Aber wer sie weiß und sie eine Lüge nennt, der ist ein Verbrecher." - Bertolt Brecht

Tückisch: Der "Cantillon-Effekt"

Lassen Sie uns beginnen mit einer Einsicht, die zwar theoretisch klingt, die aber sehr praxisrelevant ist, und die jeder Anleger kennen sollte. Sie lautet: Wenn die Geldmenge steigt, verschieben sich die Einkommens- und Vermögensverhältnisse in der Volkswirtschaft. Anders gesagt: Eine Geldmengenausweitung ist nicht "neutral", sie schafft vielmehr Gewinner und Verlierer. Diese Einsicht wiederspricht dem "Lehrbuchwissen", das in Schule und Universität verbreitet wird.

Dort liest und hört man entweder, dass die Ausweitung der Geldmenge "neutral" sei, dass sie "nur" die Güterpreise in die Höhe treibt; oder man wird davon unterrichtet, dass die Ausweitung der Geldmenge das Wirtschaftswachstum anschiebt und damit alle besser stellt.

Der irisch-französische Ökonom und Autor Richard Cantillon (1680-1734) verfasste um 1730 das Manuskript Essai sur la Nature du Commerce en Général, das nachfolgend große Verbreitung fand und das vielfach als Startpunkt der Politischen Ökonomik angesehen wird (es wurde erst 1755 als Buch veröffentlicht). Darin zeigt Cantillon unter anderem hellsichtig auf, dass eine Vermehrung der Geldmenge die Eikommens- und Vermögensverhältnisse unterschiedlicher Personen in unterschiedlicher Weise verändert. Diese wichtige Erkenntnis erklärt sich wie folgt:

Der irisch-französische Ökonom und Autor Richard Cantillon (1680-1734) verfasste um 1730 das Manuskript Essai sur la Nature du Commerce en Général, das nachfolgend große Verbreitung fand und das vielfach als Startpunkt der Politischen Ökonomik angesehen wird (es wurde erst 1755 als Buch veröffentlicht). Darin zeigt Cantillon unter anderem hellsichtig auf, dass eine Vermehrung der Geldmenge die Eikommens- und Vermögensverhältnisse unterschiedlicher Personen in unterschiedlicher Weise verändert. Diese wichtige Erkenntnis erklärt sich wie folgt:Bei einer Geldmengenausweitung erhalten nicht alle Personen zur gleichen Zeit den gleichen Anteil an der neu ausgegebenen Geldmenge. Diejenigen, die als erste an das neue Geld gelangen, sind die Begünstigten. Sie können mit dem neuen Geld Güter kaufen, deren Preise sich noch nicht verändert haben. Wenn das Geld nachfragewirksam eingesetzt wird, steigen jedoch die Güterpreise (gegenüber einer Situation, in der die Geldmenge nicht angestiegen wäre). Das neue Geld wird sprichwörtlich von Hand zu Hand gereicht, und die letzten, die das neue Geld erhalten, oder die, die gar nichts von ihm abbekommen, können die Güter nur noch zu erhöhten Preisen kaufen.

Das bedeutet: Die Erstempfänger des neuen Geldes werden reicher, die Spätempfänger werden ärmer; und die ganz großen Verlierer sind diejenigen, die gar nichts von der neuen Geldmenge abbekommen. Dieser "Cantillon-Effekt" tritt stets ein, wenn die Geldmenge in der Volkswirtschaft erhöht wird, unabhängig davon welche Geldart verwendet wird: ob also die ungedeckte Geldmenge steigt, oder ob die Menge des Gold- oder Silbergeldes vermehrt wird, in beiden Fällen tritt der Cantillon-Effekt ein.

In einem Geldsystem jedoch, in dem ungedecktes Geld ausgegeben wird - wie es heute überall auf der Welt der Fall ist -, fällt der Cantillon-Effekt prinzipiell weitaus stärker aus, als wenn Edelmetallgeld Verwendung findet - denn während ersteres willkürlich und beliebig vermehrbar ist, ist das bei zweiterem nicht so ohne weiteres möglich.

Warum Anleger auf die Geldmenge achten sollten

Hinter dem bereits dargelegten Cantillon-Effekt verbergen sich im Grunde zwei Wirkungen. Zum einen führt der Zuwachs der Geldmenge bei einigen Marktakteuren zu einer "Bereicherung": Ihr Kontostand steigt an. Und ob sie das Geld nun auf ihrem Konto halten oder es ausgeben, sie werden dadurch reicher gegenüber denen, deren Kontostand sich nicht (in gleichem Umfang) erhöht hat. Die Kaufkraft der einen steigt also gegenüber der Kaufkraft der anderen. Dieser Umverteilungseffekt kommt unabhängig davon zustande, ob die Güterpreise steigen, fallen oder unverändert bleiben.

Üblicherweise wird das Geld jedoch ausgegeben, um damit Güter (Konsum-, Produktions- und/oder Vermögensgüter) zu kaufen. Wenn das Geld zu Nachfragezwecken eingesetzt wird, dann steigen die Preise der Güter (im Vergleich zu einer Situation, in der die Geldmenge nicht erhöht worden und die Güternachfrage unverändert geblieben wäre). Wie der Cantillon-Effekt zeigt, führt auch das zu einer Umverteilung von Einkommen und Vermögen innerhalb der Volkswirtschaft. Dabei ist zu beachten, dass die "ersten Käufer" begünstigt werden auf Kosten der "späten Käufer".

Die resultierende Preiswirkung erfasst alle Güterpreise, also auch die Preise der Bestandsgüter, die sich bereits im Besitz der Marktakteure befinden wie zum Beispiel Aktien, Häuser und Grundstücke. Wer folglich Güter in seinem Portfolio hält, deren Preise durch die Geldmengenausweitung inflationieren, für den wirkt der Cantillon-Effekt vorteilhaft; der Cantillon-Effekt macht ihn/sie sozusagen zum "Inflationsprofiteur". Wer über keine Güter verfügt, deren Preise in die Höhe steigen, hat das Nachsehen.

Enttäuschend: Anleiherenditen zu gering

Jeder Anleger ist gut beraten, den Cantillon-Effekt in seinen Entscheidungen zu berücksichtigen. (Allerdings ist es leider so, dass es einigen durchaus gelingen mag, sich vor Vermögensverlusten zu schützen; jedoch wird es nicht allen gelingen, denn irgendwer hat letztlich die Folgen des Cantillon-Effektes zu tragen.) Betrachten wir ein Beispiel: Derzeit wächst die Euro-Geldmenge M3 mit etwa 12 Prozent gegenüber dem Vorjahr. Wenn Ihr Kontostand, liebe Leserin, lieber Leser, ebenfalls auf Jahressicht um 12 Prozent zugelegt hat, ist ihre relative Vermögensposition in der Volkswirtschaft (tendenziell) unverändert geblieben.

Sollte Ihr Kontostand um mehr als 12 Prozent zugelegt haben, dürften sie (tendenziell) zu den Gewinnern der Geldmengenausweitung zählen. Wenn aber ihre Guthaben um weniger als 12 Prozent zugenommen haben, werden sie vermutlich zu denen gehören, die das Nachsehen haben, deren relative Vermögensposition sich verschlechtert hat. (Dabei ist nicht berücksichtigt, wie sich die Preise der Güter, die man im Portfolio hält, sich entwickelt haben.) Um das Problem, das der Cantillon-Effekt für den Anleger verursacht, noch besser verstehen zu können, werden im Folgenden einige Daten betrachtet.

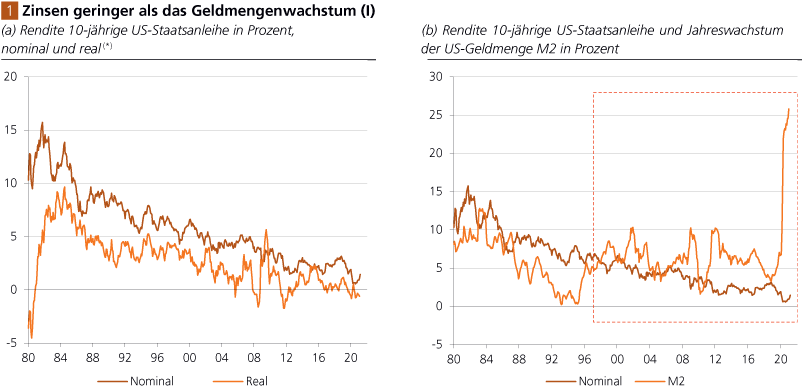

Abb. 1 a zeigt die 10-jährige Rendite der US-Staatsanleihen in Prozent von Anfang 1980 bis Februar 2021, nominal und real (das heißt inflationsbereinigt).

Man erkennt, dass die nominale und auch die reale Rendite einem fallenden Trend gefolgt sind: Im Zeitablauf sind sie immer weiter abgesunken. Zudem wird ersichtlich, dass die reale Rendite mittlerweile auf beziehungsweise sogar unter der Nulllinie angekommen ist. Im Durchschnitt der letzten fünf Jahre belief sich die reale Rendite auf nur noch 0,16 Prozentpunkte pro Jahr. Ein enttäuschendes Resultat für alle, die immer noch hoffen, mit Staatsanleihen ließe sich Vermögen aufbauen.

In diesem Zusammenhang ist zu beachten, dass die Inflation der Konsumgüterpreise mitunter kein verlässlicher Indikator für die tatsächliche, die wahre Geldentwertung ist. So sind Konsumgüterpreisindices häufig nicht repräsentativ für die Ausgabestruktur individueller Privathaushalte. Weiterhin erfassen die Konsumgüterpreise nicht oder nur unzureichend die Inflationsentwicklung der Vermögengüter - und dazu zählen beispielsweise Aktien, Häuser, Grundstücke etc. Aussagekräftig(er) dürfte es sein, die Entwicklung der 10-jährigen Rendite der US-Staatsanleihen dem Wachstum der US-Geldmenge M2 gegenüberzustellen (Abb. 1 b).

Quelle: Refinitiv; Graphik Degussa. (*) Nominale Rendite minus Jahresveränderungsrate der Konsumgüterpreise.