Die EZB-Räte wollen den Euro noch stärker als bisher inflationieren

16.07.2021 | Prof. Dr. Thorsten Polleit

Lassen Sie sich nichts vormachen: Die finanzielle Repression im Euroraum wird schlimmer, der Kaufkraftschwund des Euro beschleunigt sich. Eine Möglichkeit, der Geldentwertung zu entgehen, ist das Halten von physischem Gold und Silber.

Lassen Sie sich nichts vormachen: Die finanzielle Repression im Euroraum wird schlimmer, der Kaufkraftschwund des Euro beschleunigt sich. Eine Möglichkeit, der Geldentwertung zu entgehen, ist das Halten von physischem Gold und Silber."Was List verborgen, wird ans Licht gebracht;

Wer Fehler schminkt, wird einst mit Spott verlacht." - William Shakespeare

Wer Fehler schminkt, wird einst mit Spott verlacht." - William Shakespeare

Neues Ziel

Der EZB-Rat der Europäischen Zentralbank (EZB) hat am 8. Juli 2021 das Inflationsziel neu definiert: Fortan will er für eine jährliche Preisinflation von 2 Prozent sorgen. Bislang sollte die Inflation der Konsumgüterpreise "unter, aber nahe" 2 Prozent pro Jahr liegen. Das Inflationsziel wurde also erhöht. (Wenn man unterstellt, dass "unter, aber nahe 2 Prozent" bei etwa 1,75 Prozent liegt, entspricht die Änderung einer Erhöhung des Inflationsziels von 0,25 Prozent pro Jahr.) Das Bestreben, das Inflationsziel in die Höhe zu schrauben, ist gut erkennbar: 1998 wurde das Inflationsziel von der EZB noch mit "unter 2 Prozent" festgelegt, 2003 wurde daraus dann "unter, aber nahe 2 Prozent" gemacht.

Die EZB will dabei das neue Inflationsziel mittelfristig erreichen, das heißt, die Geldpolitik wird nicht notwendigerweise sofort reagieren, wenn die Preisinflation zeitweilig über die Zielrate oder darunter fällt. Die EZB bekundet zwar, dass das neue Inflationsziel sei "symmetrisch", das heißt, Abweichungen vom Inflationsziel nach unten und nach oben sind gleichermaßen "unerwünscht". Doch gerade dieser neue Ermessensspielraum, den sich der EZB-Rat eingeräumt hat, hat es in sich. Denn es ist absehbar, dass ein Überschreiten des Inflationsziels eher akzeptiert wird als ein Unterschreiten; dass die Geldpolitik bei einem Unterschreiten des Inflationsziels eher reagieren wird als bei einem Überschreiten.

Der Grund dafür liegt auf der Hand. Wenn die Inflation anzieht, zeigen sich üblicherweise erst die positiven Wirkungen (Konjunkturverbesserung, sinkende Arbeitslosigkeit etc.), während die Kosten der Inflation (Kapitalfehllenkungen, Umverteilung etc.) erst zu einem späteren Zeitpunkt offen zutage treten. Sinkende Güterpreise beziehungsweise eine Unterschreitung des Inflationsziels werden hingegen gefürchtet. Das Bestreben, dass die Inflation bloß nicht "zu niedrig" ausfällt, begünstigt einen "Fehler" in Richtung einer eher zu hohen Inflation. Hinzu kommt, dass die Verschuldungslage - allen voran die der Staaten - den politischen Druck auf die Zentralbank erhöht, die Inflation anzuheizen.

Alte Probleme

Unter Ökonomen gibt es seit jeher eine kontroverse Diskussion über die "richtige", die "optimale" Güterpreisinflation. In den letzten Jahrzehnten hat sich so etwas wie ein Konsens herausgebildet, demzufolge die Inflation der Konsumgüterpreise bei 2 Prozent liegen sollte. Es gibt aber auch immer wieder Stimmen, die für ein Inflationsziel von 3 oder 4 Prozent pro Jahr plädieren. An dieser Stelle soll jedoch nur ein Aspekt dieser Diskussion hervorgehoben werden: und zwar die Bedeutung der Inflation beim Abbau der Schuldenlasten. Wichtig ist hier zu wissen, dass die Preisinflation den Schuldnern nur dann hilft, wenn sie unerwartet kommt. Das lässt sich anhand eines einfachen Beispiels einsehen.

Der Staat leiht sich 100 Euro von seinen Bürgern. Der nominale Zins beträgt dabei 4 Prozent. Er setzt sich aus einem Realzins von 2 Prozent und einer Inflationsprämie (für die erwartete Inflation) von 2 Prozent zusammen. Nachdem der Kreditvertrag geschlossen wurde, treibt die Zentralbank die Inflation auf, sagen wir, 5 Prozent. Die Verzinsung für den Gläubiger ist nunmehr negativ: Er erhält einen nominalen Zins von 4 Prozent, der bei einer Inflation von 5 Prozent auf einen Realzins von minus 1 Prozent hinausläuft. Aufgrund der "Überraschungsinflation" (das heißt die tatsächliche Inflation ist höher ausgefallen als die ursprünglich erwartete Inflation) gewinnt der Schuldner auf Kosten der Gläubiger.

Die geprellten Gläubiger werden aus dieser Erfahrung lernen. Sie werden dem Versprechen der Zentralbank nicht mehr glauben. Beim nächsten Kreditabschluss werden sie nicht mehr 2 Prozent, sondern, sagen wir, 6 Prozent Inflation erwarten. Der neue Kreditzins liegt dann bei 8 Prozent. Will die Zentralbank den Schuldner erneut durch Überraschungsinflation auf Kosten der Gläubiger besserstellen, muss sie eine Inflation von mehr als 8 Prozent sorgen. Es ist leicht zu erkennen, wohin dieses Spiel aus Täuschen, Lernen und erneutem Täuschen führt: Die Inflationserwartungen und die tatsächliche Inflation schrauben sich in die Höhe, es kommt letztlich zur Hoch-, im Extremfall zur Hyperinflation.

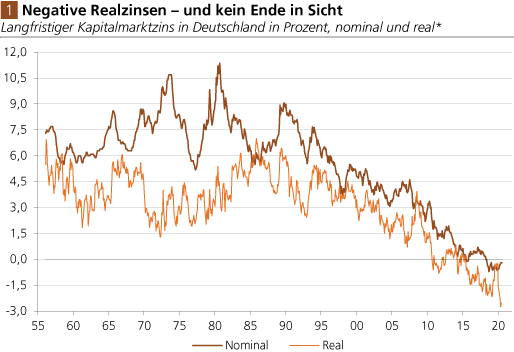

Quelle: Refinitiv; Graphik Degussa. *Nominalzins minus jährlicher Anstieg des Konsumgüterpreisindexes.

Die Zentralbank-Räte wissen um die explosive Wirkung, die die Inflationspolitik hat, wenn sie zum Schuldenabbau eingesetzt wird. Deshalb kontrollieren sie mittlerweile auch die Kapitalmarktzinsen. Spätestens seit der Krise 2008/2009 bestimmen die Zentralbanken nicht nur die Kurzfristzinsen, durch ihre Anleihekäufe haben sie jetzt auch die Langfristzinsen fest im Griff. Wenn die Geldpolitik die Preisinflation in die Höhe treibt, fällt daher der Realzins bei unverändertem Nominalzins. Diese Entwicklung zeigt Abb. 1 für Deutschland. Seit Anfang 2010 bis heute liegt der Realzins bei durchschnittlich minus 0,40 Prozent, am aktuellen Rand sogar bei minus 2,50 Prozent.

Das bedeutet, der Anleger, der eine 10-jährige Anleihe kauft, verliert ein Viertel der Kaufkraft seiner Ersparnisse (wobei angenommen wird, dass der Realzins über die Restlaufzeit unverändert bleibt): Vereinfacht gesprochen wird die Kaufkraft seiner 100 Euro auf 75 Euro fallen. Der Staat kann sich also unter diesen Bedingungen seiner Schulden auf Kosten seiner Gläubiger entledigen. Doch das schafft natürlich für viele Menschen gewaltige Probleme. In einem Regime der negativen Realzinsen lässt sich kaum mehr Kapital für die Altersvorsorge aufbauen. Versorgungslücken und Altersarmut sind die Folgen. Zudem provoziert der negative Realzins weitere Fehlentwicklungen.

Er bläht die Vermögenspreise - also die Preise für zum Beispiel Aktien, Häuser und Grundstücke - auf. Das erhöht die Beleihungswerte dieser Vermögensgüter, und die Aufnahme von neuen Krediten wird ermutigt und erleichtert. Gerade für Großinvestoren, die besonders leichten Zugang zu neuen Krediten haben, ergeben sich dabei große Chancen. Sie können beispielsweise Immobilien auf Kredit kaufen. Das wiederum treibt die Immobilienpreise in die Höhe, und früher oder später ziehen auch die Mieten an. Die Folge: Der Erwerb von Wohnraum wird für viele Menschen unerschwinglich, und die Mietzahlungen nehmen einen immer größeren Anteil des Einkommens in Anspruch.