Ungeliebte & übersehene Goldaktien könnten ultimative Contrarian Möglichkeit sein

14.08.2022 | Frank Holmes

Goldbergbauaktien scheinen im Moment sehr unbeliebt zu sein. Gemessen am NYSE Arca Gold Miners Index sind Goldaktien seit Jahresbeginn bis Ende Juli um 18,5% gefallen und haben sich damit schlechter entwickelt als das zugrunde liegende Metall und der S&P 500. Seit dem jüngsten Höchststand des Index im August 2020 haben Goldbergbauaktien rund 42,5% verloren und befinden sich damit tief im Bärenbereich. Wenn eine Anlageklasse von den Anlegern derart übersehen wird, ist meiner Meinung nach die Zeit reif für Contrarians, einen Einstieg in Betracht zu ziehen.

Goldbergbauaktien scheinen im Moment sehr unbeliebt zu sein. Gemessen am NYSE Arca Gold Miners Index sind Goldaktien seit Jahresbeginn bis Ende Juli um 18,5% gefallen und haben sich damit schlechter entwickelt als das zugrunde liegende Metall und der S&P 500. Seit dem jüngsten Höchststand des Index im August 2020 haben Goldbergbauaktien rund 42,5% verloren und befinden sich damit tief im Bärenbereich. Wenn eine Anlageklasse von den Anlegern derart übersehen wird, ist meiner Meinung nach die Zeit reif für Contrarians, einen Einstieg in Betracht zu ziehen.Bei den Investitionen geht es um mehr als um Markttiming. Im Moment gibt es viele systemische Risiken, die meiner Meinung nach eine Allokation in physisches Gold und Goldbergbauaktien begünstigen könnten. Zu diesen Risiken gehören eine anhaltende Inflation, eine mögliche globale Rezession, eine drohende Lebensmittel- und Energiekrise und eine Eskalation der Feindseligkeiten in Osteuropa.

Allein die Eindämmung der Inflation wird keine leichte Aufgabe sein. Der historische Anstieg der Verbraucherpreise hat sich wahrscheinlich schon seit Jahren abgezeichnet, weil die Zentralbanken weltweit hemmungslos Geld gedruckt haben und die Versorgungskette durch pandemiebedingte Lockdowns erheblich unterbrochen wurde. Neben aggressiven Zinserhöhungen müssen möglicherweise auch Sparmaßnahmen ergriffen werden, um die Nachfrage zu dämpfen.

Historische Parallelen

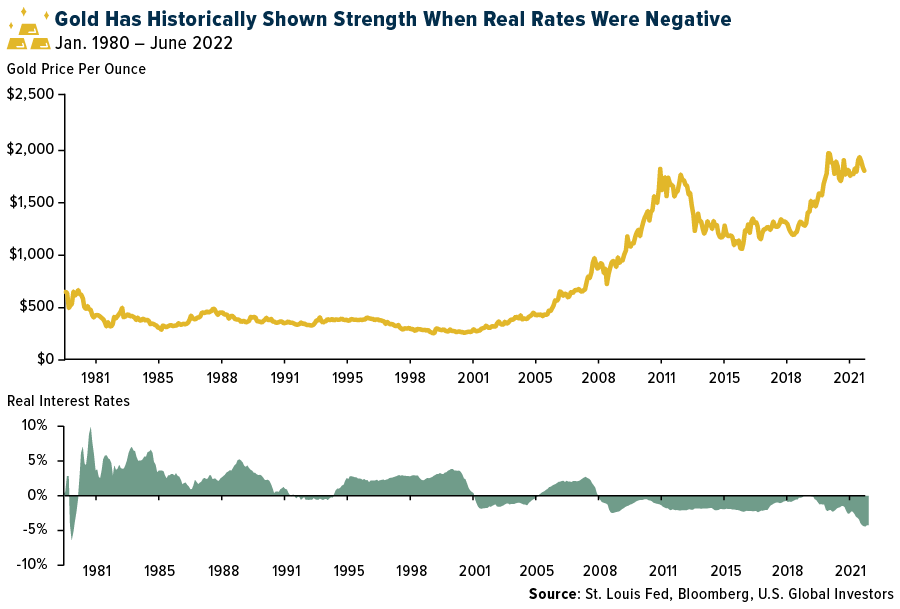

Es ist erwähnenswert, dass die Inflation zuletzt Anfang der 1980er Jahre so hoch war. Dies veranlasste den damaligen Vorsitzenden der Federal Reserve, Paul Volcker, zu ähnlich aggressiven Maßnahmen und er erhöhte die Zinsen auf bis zu 19%. Der Goldpreis stieg daraufhin auf 835 Dollar je Unze, d. h. auf mehr als 3.000 Dollar in heutigen Dollar, ein inflationsbereinigtes Allzeithoch.

Wie ich Ihnen schon oft gezeigt habe, steht Gold oft in einem umgekehrten Verhältnis zu den Realzinsen. Wenn die inflationsbereinigten Zinssätze negativ wurden, tendierte das Edelmetall nach oben, da die Anleger Staatsanleihen zugunsten von Gold und anderen Sachwerten abstießen. Heute sind die Realzinsen so negativ wie im Jahr 1980, aber bisher ist der Goldpreis unter 1.800 Dollar geblieben und damit weit von seinem nominalen Höchststand von 2.073 Dollar je Unze im August 2020 und seinem inflationsbereinigten Höchststand von etwa 3.000 Dollar entfernt.

Starker Dollar hat Gold im Zaum gehalten

Der Grund dafür, dass der Goldpreis in diesem Jahr angesichts der systemischen Risiken noch nicht auf ein neues Allzeithoch gestiegen ist, liegt meiner Meinung nach im starken US-Dollar im Vergleich zu anderen Weltwährungen. Wie die meisten anderen Rohstoffe wird auch Gold in Dollar bepreist, so dass ein hoher Dollarkurs den Preis des Metalls dämpft. Im bisherigen Jahresverlauf bis Ende Juli haben nur der russische Rubel und der brasilianische Real im Vergleich zum Dollar an Wert gewonnen. Die meisten Währungen haben an Wert verloren, wobei die türkische Lira etwas mehr als ein Viertel ihres Wertes im Vergleich zum Dollar eingebüßt hat.

Nachfolgend sind die Ergebnisse aufgeführt. Während auf Dollar lautendes Gold in einer engen Spanne verharrt, ist der Goldpreis in türkischer Lira explodiert. In den letzten drei Jahren bis Ende Juli hat sich der Goldpreis in der Türkei vervierfacht und wird derzeit in der Nähe eines Allzeithochs gehandelt, was die wahrgenommene Rolle des Metalls als Absicherung gegen eine Geldentwertung unterstreicht.

Eine Contrarian Möglichkeit

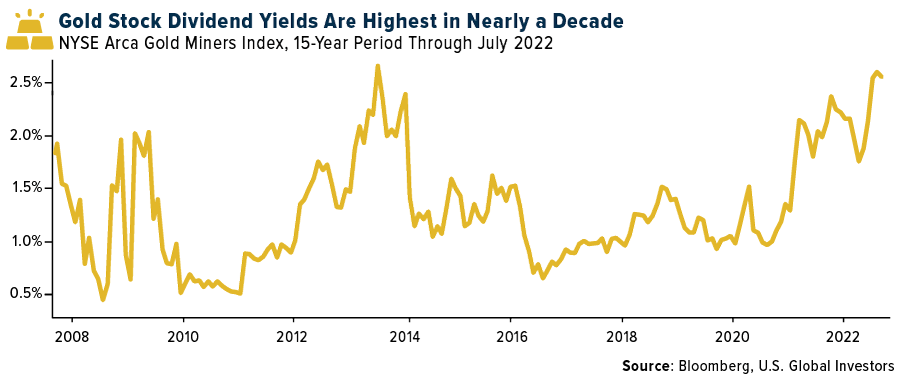

Edelmetallminen sind meiner Meinung nach derzeit eine attraktive Gelegenheit. Sie werden mit einem enormen Abschlag gegenüber dem breiteren Aktienmarkt gehandelt, und die Dividendenrenditen sind so hoch wie seit fast einem Jahrzehnt nicht mehr.

Meiner Meinung nach könnten Bergbauunternehmen von einer möglichen Kehrtwende von Jerome Powell und der Fed profitieren. Wir befinden uns derzeit in einem Straffungszyklus, und im September wird eine weitere Zinserhöhung um 50 bis 75 Basispunkte erwartet. Sobald die Zentralbank jedoch davon überzeugt ist, dass die Inflation unter Kontrolle ist, könnte die Politik schnell wieder zu einer akkommodierenden zurückkehren, um einen noch stärkeren Wirtschaftsabschwung zu verhindern. Für eine so kapitalintensive und stark fremdfinanzierte Branche wie den Bergbau wäre das eine willkommene Nachricht.

© Frank Holmes

U. S. Global Investors

Der Artikel wurde am 10. August 2022 auf www.usfunds.com veröffentlicht und exklusiv für GoldSeiten übersetzt.