Über das Verhältnis zwischen Aktienkursen und dem Goldpreis

20.02.2023 | Prof. Dr. Thorsten Polleit

- Seite 2 -

Was man für Kapitalanlage lernen kannWelche Empfehlungen lassen sich für das Investieren ableiten?

Geht man davon aus, dass die bisherige Trendentwicklung zwischen Aktienkursen und Goldpreis auch künftig weiterhin Bestand haben wird, besteht eine Anlagestrategie darin, eine Position "Aktien long only" einzunehmen. Dabei ist jedoch zu bedenken, dass man dazu einen langen Atem, Durchhaltevermögen braucht: Die zyklischen Schwünge im Dow-Jones-Industrial-Goldpreis-Verhältnis können sehr langgestreckt sein, wie die Erfahrung zeigt. So war es zum Beispiel von April 1966 bis Dezember 1980 vorteilhaft, Gold anstelle von Geld zu halten. Ab Dezember 1980 bis Mai 2001 galt das Umgekehrte.

Alternativ könnte man versucht sein, ein "Market-Timing" zu verfolgen: die zyklischen Schwünge im Aktienkurs-Goldpreis-Verhältnis auszunutzen. Dazu müsste man jedoch die Zeitpunkte kennen, an denen die Vorteilhaftigkeit von Aktien versus Gold (beziehungsweise das Umgekehrte) beginnt. Diese Information lässt sich jedoch nicht direkt aus dem historischen beziehungsweise aktuellen Aktienkurs-Goldpreis-Verhältnis ablesen. Angesichts der langen und recht trägen Schwingung des Aktienkurs-Goldpreis-Verhältnisses in der Vergangenheit liegt jedoch die Vermutung nahe, dass die jüngste zyklische Bewegung, die zum Trendwert geführt hat, sich noch etwas weiter fortsetzen könnte.

Seit September 2011 beziehungsweise Oktober 2020 ist das Aktienkurs-Goldpreis-Verhältnis gestiegen, hat aktuell seinen langfristigen Trendwert erreicht, und angesichts des zyklischen Verlaufs der Zeitreihe erscheint ein weiterer Anstieg wahrscheinlich. Das wiederum kann folgendes bedeuten: (1.) Die Aktienkurse steigen stärker als der Goldpreis, (2.) die Aktienkurse bleiben unverändert, während der Goldpreis nachgibt, oder (3.) der Goldpreis fällt stärker als die Aktienkurse. Für den Anleger hieße (1.) Aktien halten und Gold abgeben, während (2.) und (3.) eine Kassenhaltung nahelegen.

Man erkennt bereits: Es handelt sich hier um eine nicht-triviale Entscheidung! Und eine weitere Schwierigkeit sei genannt: Die Schwingungen im Aktienkurs-Goldpreis-Verhältnis spiegeln keine Naturgesetzlichkeit wider, ihre Richtung und Ausprägung folgen keiner Formel. Sie sind vielmehr Ergebnis einer Vielzahl von wirtschaftlichen, politischen und institutionellen Faktoren. Und nicht zuletzt verbirgt sich hinter ihr auch die Bedeutung des Goldes in den weltweiten Spar- und Investitionsentscheidungen der Menschen. All diese Erklärungsfaktoren sind nicht konstant, sie unterliegen vielmehr Veränderungen.

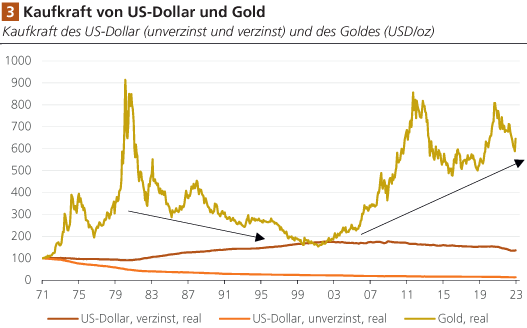

Vor allem kann es in diesem Zusammenhang zu "Strukturbrüchen" kommen (Abb. 3). Zu denken ist beispielsweise an die Zeit ab den frühen 1980er Jahren: Nach der Hochinflation in den 1970er Jahren kehrte durch die Zinserhöhungen der US-Zentralbank Vertrauen zurück in das ungedeckte Geldsystem. Der US-Dollar und andere Währungen zeichneten sich wieder durch einen positiven Realzins aus, und die Attraktivität des Goldes schwand aus Sicht vieler Anleger. Anfang des 21. Jahrhunderts kam dieser Trend jedoch zu einem Ende. Die Realzinsen in vielen Währungsräumen fielen unter die Nulllinie, Gold gewann seine Attraktivität als Wertaufbewahrungsmittel zurück.

Quelle: Refinitiv, Berechnung Degussa. Periode: Januar 1971 bis Dezember 2022. Serien sind indexiert

(Januar 1971 = 100). Annahme, dass sich die Bankguthaben mit dem 3-Monatszins verzinsen. Keine

Berücksichtigung des Steuereffektes. Real: Nominalwerte deflationiert mit dem US-Konsumgüterpreisindex.

(Januar 1971 = 100). Annahme, dass sich die Bankguthaben mit dem 3-Monatszins verzinsen. Keine

Berücksichtigung des Steuereffektes. Real: Nominalwerte deflationiert mit dem US-Konsumgüterpreisindex.

In diesem Zusammenhang sollte man sich vor Augen führen, dass das Gold nicht im direkten Wettbewerb zu Aktien (oder Anleihen und Immobilien) steht. Ökonomisch gesehen ist das Gold eine Alternative zu den offiziellen Währungen, die für mittel- bis langfristige Anlagezwecke gehalten werden. Wie hat das Gold dabei abgeschnitten? Die Kaufkraft des US-Dollar, soweit er unverzinslich gehalten wurde, ist seit Anfang der 1970er Jahre bis Ende 2022 um etwa 87 Prozent gefallen, in verzinster Form hat er ungefähr 36 Prozent hinzugewonnen (Abb. 3). Die Kaufkraft des Goldes ist in dieser Zeit um 545 Prozent gestiegen.

Wie Abb. 3 verdeutlicht, war es jedoch nicht immer vorteilhaft, Gold zu halten. Wer beispielsweise zu Beginn der 1980er Jahre Gold erwarb, der verbuchte bis Anfang des 21. Jahrhunderts kräftige (Opportunitäts-)Verluste. In dieser Phase gewann der US-Dollar an Kaufkraft: Die reale Verzinsung des US-Dollar war positiv. Das Bild änderte sich ab dem Jahr 2001: Die Kaufkraft des US-Dollar begann nachzugeben, die Kaufkraft des Goldes legte hingegen kräftig zu.

Eine wichtige Beobachtung - denn sie führt zu ganz entscheidenden Fragen: Bedeuten die Zinserhöhungen der Zentralbanken ein Ende des Trends sinkender Realzinsen? Werden die Realzinsen wieder über die Nulllinie steigen? Diesen Fragen gehen die beiden nun folgenden Aufsätze nach (siehe hier und hier).

An dieser Stelle lassen sich die bisherigen Überlegungen wie folgt festhalten: (1.) Einen Blick auf die lange Zeitreihe zu werfen, die das Aktienkurs-Gold-Verhältnis zeigt, ist lehrreich. Es führt uns vor Augen, wie lange finanzielle Zyklen (in denen Aktien vorteilhafter sind als Gold und umgekehrt) andauern können, und es zeigt auch, dass Fehlpositionierungen im Zyklus mit beträchtlichen Opportunitäten (also verpassten Gewinnmöglichkeiten) verbunden sein können. (2.) Es ist allerdings nicht trivial, verlässliche Investitionsentscheidungen aus der Betrachtung des Aktienkurs-Goldpreis-Verhältnisses abzuleiten: Die Zyklen und ihr künftiger Verlauf folgen keiner (vorab bekannten) Gesetzmäßigkeit.

(3.) Das aktuelle Verhältnis zwischen US-Aktienkursen und Goldpreis (USD/oz) entspricht dem langfristigen Trendwert. Die jüngste zyklische Bewegung des Aktienkurs-Goldpreis-Verhältnisses - die seit etwa 2011 in Gang gekommen ist - ist nach oben gerichtet. Und angesichts der in der Vergangenheit beobachtbaren Zeitdauer derartiger Bewegungen könnte man schlussfolgern, dass die Wahrscheinlichkeit recht hoch ist, dass das Verhältnis zwischen Aktienkursen und Goldpreis in den kommenden Jahren weiter ansteigt.

(4.) Im Vorgriff auf die nachstehenden Überlegungen (siehe hier) ist aus unserer Sicht das wahrscheinlich(st)e Szenario, dass dabei Aktien und Gold im Preis steigen. Berücksichtigt man die Erfahrungswerte der letzten Dekaden, und erachtet man es zudem als sinnvoll, einen Teil des Portfolios in liquiden Mitteln zu halten, empfiehlt es sich, liquide Mittel in Form von physischem Gold und nicht in Form der offiziellen Währungen zu halten. Physisches Gold im Portfolio zu haben, empfiehlt sich auch aus Versicherungszwecken. Eine Anlageempfehlung, zu der man aus der langfristigen Betrachtung des Aktienkurs-Goldpreis-Verhältnisses gelangen kann, lautet, auf den Punkt gebracht: Aktien & physisches Gold.

© Prof. Dr. Thorsten Polleit

Auszug aus dem Marktreport der Degussa Goldhandel GmbH

¹ Es sollte angemerkt werden, dass der hier betrachtete Aktienmarktindex Dividendenzahlungen (beziehungsweise ihre Reinvestition) unberücksichtigt lässt. Das berührt die grundlegenden Überlegungen in diesem Artikel jedoch nicht.