Starker US-Dollar drückt Gold auf 1.800 $

28.02.2023 | Markus Blaschzok

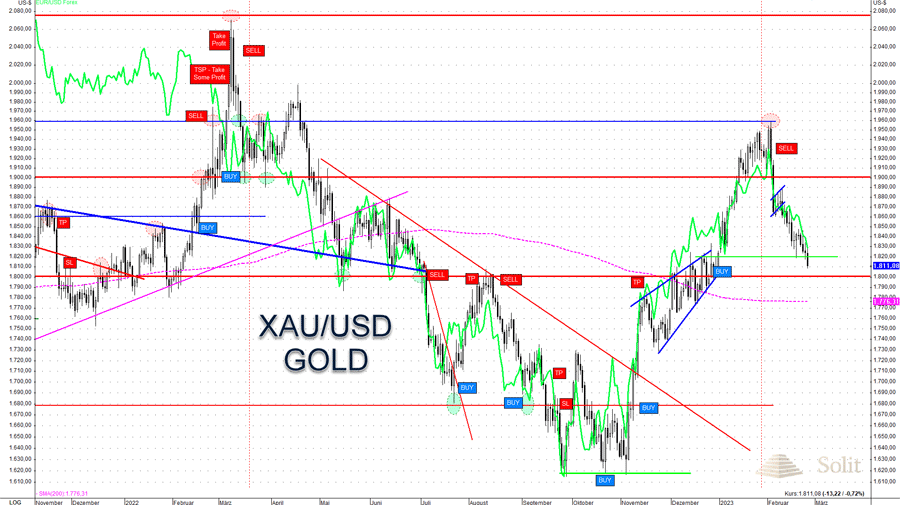

Der Goldpreis fiel am Freitag bis an die wichtige und starke Unterstützung bei 1.800 $. Da die vorherige Rallye um 340 $ binnen drei Monaten durch einen Einbruch des US-Dollar getrieben wurde, war nun eine neuerliche Dollarstärke für den Preisrückgang des letzten Monats verantwortlich. Der folgende Chart zeigt den Goldpreis und grün darübergelegt die Entwicklung des EUR/USD, was die hohe Korrelation des Goldpreises mit dem US-Dollar zeigt.

Der Goldpreis fiel am Freitag bis an die wichtige und starke Unterstützung bei 1.800 $. Da die vorherige Rallye um 340 $ binnen drei Monaten durch einen Einbruch des US-Dollar getrieben wurde, war nun eine neuerliche Dollarstärke für den Preisrückgang des letzten Monats verantwortlich. Der folgende Chart zeigt den Goldpreis und grün darübergelegt die Entwicklung des EUR/USD, was die hohe Korrelation des Goldpreises mit dem US-Dollar zeigt. Obwohl die physische Nachfrage der Notenbanken im letzten Quartal historisch stark war, ist die Investmentnachfrage noch immer sehr schwach. Hier zeigt sich, dass die Märkte noch nicht die Reaktion der Notenbanken auf eine Rezession einpreisen, denn sonst würden Front Runner frühzeitig in Gold investieren. Es ist wahrscheinlich, dass die Investmentnachfrage spätestens dann stark zunehmen wird, wenn die Arbeitslosigkeit in diesem Jahr stark steigt und die Märkte beginnen neuerliche QE-Programme einzupreisen

Mit der Dollarschwäche stieg der Goldpreis an und mit der Dollarstärke fällt dieser wieder

Die Markterwartung zum Zinsgipfel in den USA steigt

Das Protokoll der letzten Sitzung des Offenmarktausschusses (FOMC) der US-Notenbank, das am Mittwochabend veröffentlicht wurde, fiel eher hawkish aus, was die weitere Erholung des US-Dollars und damit die Korrektur des Goldpreises unterstützte.

Im Vorfeld war ein eher dovishes Protokoll erwartet worden, da das FOMC vor der Veröffentlichung der sehr guten Arbeitsmarktdaten, sowie den heißeren Konsumenten- und Produzentenpreise tagte. Im Mittelpunkt stand die Aussage, dass "einige" Teilnehmer eine Zinserhöhung um 50 Basispunkte bzw. eine Anhebung des Zielwerts um diesen Betrag befürworteten, wobei sich alle einig waren, dass weitere Zinserhöhungen erforderlich sind.

Weiterhin stellten einige Teilnehmer fest, dass sich die finanziellen Bedingungen in den letzten Monaten entspannt haben, was nach Ansicht einiger Teilnehmer eine straffere Geldpolitik erforderlich machen könnte. Dennoch waren sich das FOMC angesichts der Befürchtungen einer Konjunkturabschwächung darin einig, dass die Risiken für die Konjunkturaussichten eher nach unten gerichtet seien, weshalb einige Teilnehmer anmerkten, dass die Wahrscheinlichkeit einer Rezession im Jahr 2023 nach wie vor hoch sei.

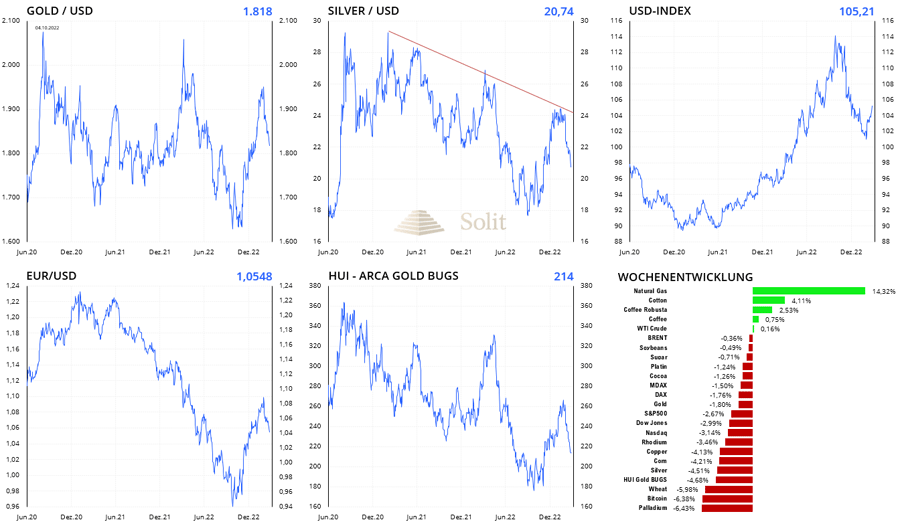

Der Markt erwartet aktuell mit einer Wahrscheinlichkeit von nur 27% eine Anhebung des Leitzinses um 50 Basispunkte zum nächsten Zinsentscheid am 22. März. FED-Chef Bullard, der Notenbank von St. Louis, wiederholte vergangene Woche auf CNBC seine Forderung eines Zinsgipfels in der Spanne von 5,25%-5,5%. Aktuell liegt der Leitzins bei 4,5%-4,75%, was mindestens noch zwei weitere Zinsschritte bedeuten würden. Zum Vergleich erwartet der Markt einen Zinsgipfel der EZB bei 3,75% und damit deutlich tiefer als in den USA.

PCE-Preisindex heißer als der Marktkonsens

Am Freitag wurde der PCE-Preisindex veröffentlicht, der von FED-Chef Jerome Powell gerne als Maßstab für die Inflation genutzt und daraus die weitere Geldpolitik abgeleitet wird. Auch dieser kam mit einem Anstieg von +5,3% zum Vorjahr heißer rein, als die vom Markt erwarteten 5%, was wieder hawkish war und für eine weiterhin restriktive Geldpolitik sprach. Zum Vormonat betrug der Anstieg 0,6% (0,5% Erwartung) und der Kernrate stieg zum Vormonat um 0,6% anstatt 0,4% an. Auch diese Zahlen unterstützten weitere Zinsanhebungen der FED, was den USD-Index am Freitag zurück auf über 105 Punkte hievte, nachdem dieser Anfang des Monats noch auf ein Tief bei 101 Punkte gefallen war.

Meine Prognose einer Erholung des US-Dollars und einer diametral gegensätzlichen Korrektur des Goldpreises auf 1.800 $, bei Silber auf 21 $, sowie bei Platin auf 900 $ traf zu und wir deckten am Freitag Short-Gewinne ein. Ein Setup für neue kurzfristige Käufe gibt es aktuell noch nicht, doch könnte dies womöglich schon in Bälde kommen. Der Euro fiel spiegelbildlich zum US-Dollar auf 1,05 $ zurück, wogegen dieser kürzlich noch ein Hoch bei 1,10 $ erreicht hatte.

Der Terminmarkt zeigte zuletzt, dass das Sentiment für den Euro extrem euphorisch war. Angesichts des Kriegs in Europa und der schlechten Wettbewerbsposition der europäischen Wirtschaft mit einer EZB, die seit geraumer Zeit wieder den Anleihenmarkt manipuliert, dürfte dieser Optimismus unbegründet sein und somit auch die Stärke des Euro. Die COT-Daten zeigten zuletzt, dass man die Gegenposition einnehmen hätte sollen, wie ich in den letzten Wochen im Marktkommentar öfters aufgezeigt hatte.

Gold und Silber fielen, während der US-Dollar wieder zulegen