Dollar-Debatten & Gold als Gewinner im Endspiel

22.09.2025 | Matt Piepenburg

- Seite 3 -

Die Argumentation für ein Erstarken des US-Dollars unterschätzt die sich klar abzeichnende Entdollarisierungsbewegung, die seit 2022 infolge der Waffenfähigmachung des Greenbacks entstanden ist; zudem geht sie von einer reibungslosen, kontinuierlichen Hegemonie des US-Dollars aus selbst in einem neuen "Game of Thrones"-Szenario, in dem der US-Dollar nicht mehr jener Drache ist, der er einst war

Nachdem die allgemeinen Aussagen abgesteckt sind, wollen wir ins Detail gehen, um diese These zu untermauern.

Die USA wollen keinen stärkeren US-Dollar

Erstens: Wie ich bereits 2023 mit Brent Johnson argumentiert habe, ist eines der Hauptargumente gegen einen gefährlichen Anstieg des DXY / US-Dollars die schlichte Tatsache, dass sich die USA einen DXY, der in die Höhe schnellt, weder leisten wollen noch können. Was die Handelsdefizite und die Schuldenmonetarisierung angeht, haben die USA ein Ziel: einen relativ (als auch absolut) schwächeren (und nicht stärkeren) US-Dollar. Das allein ist natürlich kein Gegenargument. Die Tatsache, dass man keinen stärkeren USD will, bedeutet längst nicht, dass es nicht doch passiert.

Sollte der DXY jedoch über die Marke von 130 Punkten oder noch höher steigen, würde eine Reihe von vorhersehbaren als auch unvorhersehbaren (sowie eher holprigen als reibungslos verlaufenden) geldpolitischen Sofortmaßnahmen (und Verzweiflungstaten) folgen, um jeden weiteren Anstieg (mittels zugegebenermaßen ineffektiver werdenden "Werkzeugen") zu verhindern.

Und zwar aus folgendem Grund: Ein gefährlich steigender DXY destabilisiert die gesamte Welt.

Solche verzweifelten "Reaktionen" könnten viele Formen annehmen angefangen bei plötzlichen Großereignissen wie ein Plazza 2.0- oder Bretton Woods 2.0-Abkommen oder ein globales Gerangel der Zentralbanken um Notfall-Swaplinien bis hin zu Ertragskurvenkontrollen und exorbitanten QE-Maßnahmen der US-Notenbank. All das, um zu verhindern, dass ein steigender US-Dollarkurs die lokalen wie globalen Schuldenmärkte zerstört, die US-Handelsdefizite in die Höhe treibt und die globalen Aktienmärkte ins Wanken bringt.

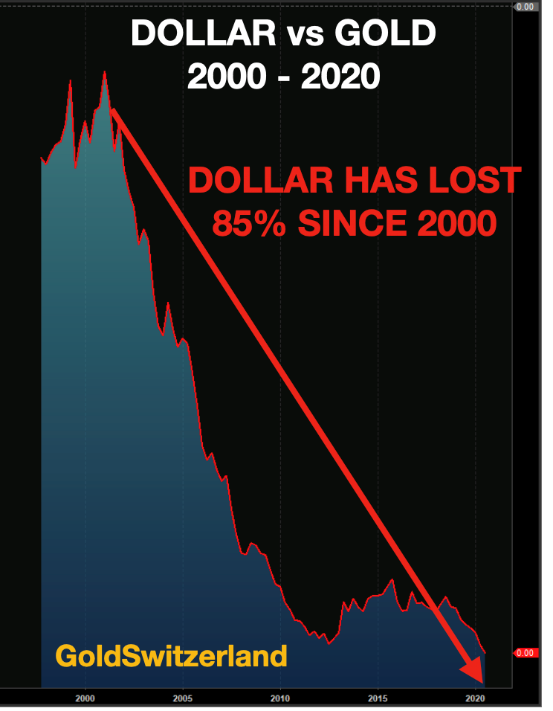

Mit eben solchen chaotischen "Lösungen" könnte verhindert werden, dass die relative Stärke des US-Dollar den DXY in die Höhe treibt; gleichzeitig wird damit natürlich auch die absolute Kaufkraft des US-Dollars zerstört, was inzwischen als unstrittig gilt und auch zukünftig kein Diskussionsgegenstand mehr sein wird. Denn angesichts ihrer heutigen, historisch beispiellosen Verschuldungsstände bleiben den USA keine weiteren währungstechnischen Optionen mehr. Jetzt heißt es: inflationieren oder untergehen.

Anders formuliert: Die FED und das US-Finanzministerium werden nicht aufhören, den US-Dollar zu entwerten (zu schwächen) und negative Realzinsen durchzusetzen, um den eigenen Schuldenmarkt durch die Zerstörung des eigenen Papierdollars zu "retten".

Die Zerstörung der Währung in Krisenzeiten ist als Muster so alt und vorhersagbar wie die Geschichte selbst. Und deshalb ist es wichtig zu verstehen, dass selbst ein steigender Dollarindex den US-Dollar nicht vor inhärenter Entwertung schützt.

Goldanstieg in der nächsten Krise

Apropos Goldkorrektur à la 2008 während der nächsten deflationären Kreditimplosion: Zebergs Argument geht davon aus, dass Gold (wie früher) immer noch als Spekulations- oder Liquiditätsinstrument gilt und nicht (wie heute) als strategische, globale Reserveanlage gesehen wird. Die Indizien dafür, dass Gold die US-Staatsanleihe und den US-Dollar als deutlich größerer (und strategischer) Wertspeicher seit 2008 zunehmend ersetzt, können nicht länger als Verschwörungstheorie oder "Goldbug-Spin" gelten.

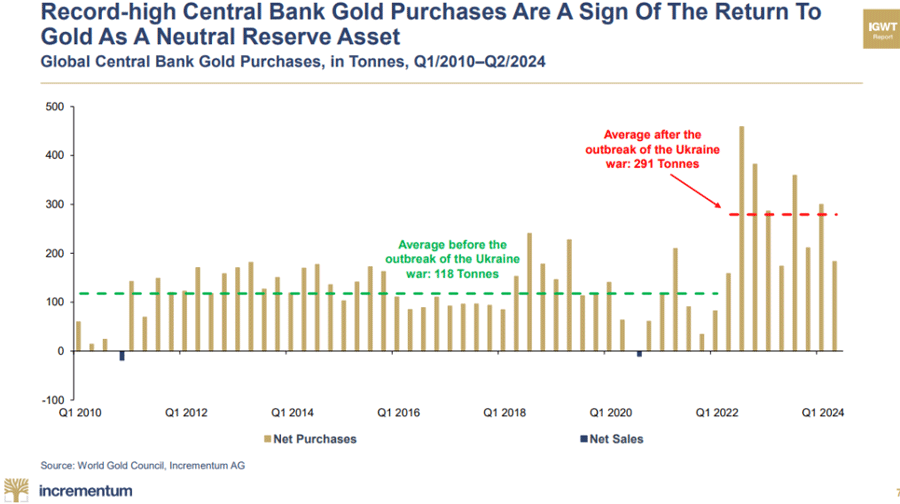

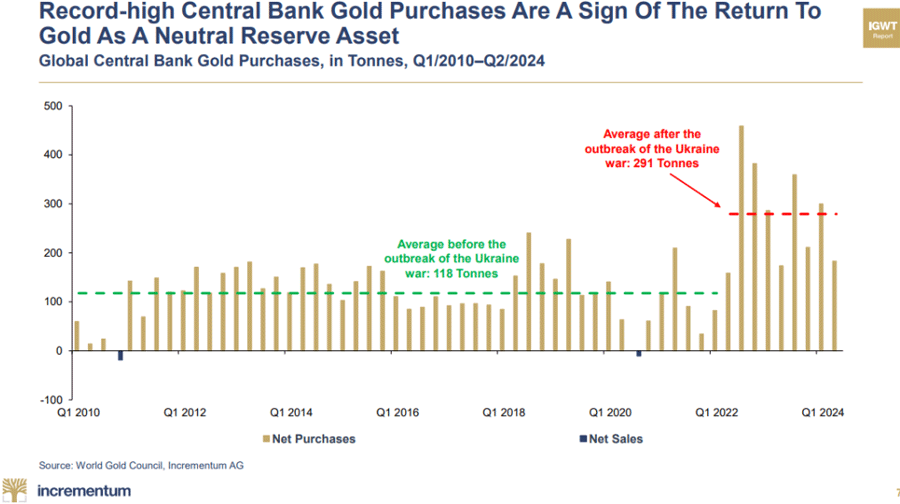

Vielmehr ist es so, dass die Indizien für den wachsenden Status und die zunehmende Bedeutung von Gold buchstäblich allgegenwärtig sind angefangen 1.) beim Aufstieg des Goldes zum Asset im Handelsbilanzausgleich zwischen Ländern der erweiterten BRICS-Koalition, die kontinuierlich vom US-Dollar Abstand nehmen, 2.) dem abnehmenden Petrodollar-Ölhandel und zunehmenden Yuan-Russland-Ölgeschäften, über 3.) das Eingeständnis des IWF, dass Gold eine entscheidende Rolle im Fall kommender "Resets" zukommen wird, sowie 4.) den Ausbau der Zentralbankengoldreserven, der sich mit der Waffenfähigmachung des US-Dollars seit 2022 verdreifacht hat, bis hin zu 5.) der Tatsache, dass Gold von der BIZ offiziell als Tier-1-Asset betrachtet wird und 6.) der beschämenden Repatriierung von physischem Gold aus den Börsen in London und New York.

Mit anderen Worten: Ich (und Francis Hunt) würden mit Blick auf Zebergs Argument, demzufolge der US-Dollar und die US-Staatsanleihe in der nächsten deflationären Krise die "sicheren Häfen" seien, völlig entgegengesetzt argumentieren.

Warum sollte sich die Welt gerade die US-Staatsanleihe (das Asset mit der schlechtesten Performance in den letzten 5 Jahren und einem Wertverlust von 50%) und somit den US-Dollar als "sicheren Hafen" aussuchen, wenn Gold, das neue Tier-1-Asset, objektiv, monetär und mathematisch gesehen ein überlegener Wertspeicher ist?

Beim nächsten "2008-Ereignis" wird sich die Welt viel eher auf Gold stürzen, anstatt es einfach abzustoßen.

Nonsens & ein essentielles Asset

Auch hier habe ich nicht vor, tiefer in die Nuancen dieser komplexen, wenngleich grob skizzierten Argumentation einzutauchen. Die Vorhersage präziser Szenarien und exakter prozentualer Entwicklungen im DXY ist letztlich Nonsens in einem Meer der Volatilität.

Die Beobachtung des darstellbaren Rückgangs der Kaufkraft des US-Dollars liefert hingegen keinen Diskussionsansatz, sondern einen empirischen Fakt.

Kurzfristigere Vorhersagen bezüglich der relativen Bewegungen des US-Dollars im Rahmen des DXY (also im Kontext anderer Währungen) sind, um hier auch fair gegenüber Brent Johnson zu bleiben, zugegebenermaßen viel schwerer zu "gewinnen". Die Argumente von Johnson und Zeberg sind sehr stichhaltig, dennoch glauben Johnson und ich auch nicht daran, dass der Goldpreis fallen wird, selbst wenn der DXY steigen sollte.

Gold und der US-Dollar können gemeinsam steigen (und haben das schon getan).

Um es an dieser Stelle noch einmal zu wiederholen: Selbst ein steigender DXY bedeutet nicht, dass der US-Dollar vor der Entwertung seiner absoluten Kaufkraft geschützt ist! Und aus diesem Grund wird Gold in der nächsten Krise auch viel eher steigen als korrigieren, ungeachtet aller Relativitätstheorie rund um den Dollarindex

Auch Folgendes muss gesagt werden: Trotz aller notwendigen und wichtigen Meinungsverschiedenheiten bezüglich der oben skizzierten Dollar-DXY-Debatte sind wir uns alle Hunt, Zeberg und Johnson in folgender Sache einig: Am Ende wird Gold auch in den kommenden Jahren ein essentieller, wenn nicht sogar DER essentielle Vermögenswert bleiben. Gold stehen also noch große Zeiten bevor unabhängig von der umstrittenen Frage, wohin es mit dem DXY geht.

© Matt Piepenburg

Kommerzdirektor bei VON GREYERZ AG

Dieser Artikel wurde am 14. September 2025 auf vongreyerz.gold veröffentlicht.