Gold erholt sich nach Test der 4.000 $-Marke Silber stark Bitcoin bricht ein

20.11.2025 | Markus Blaschzok

- Seite 2 -

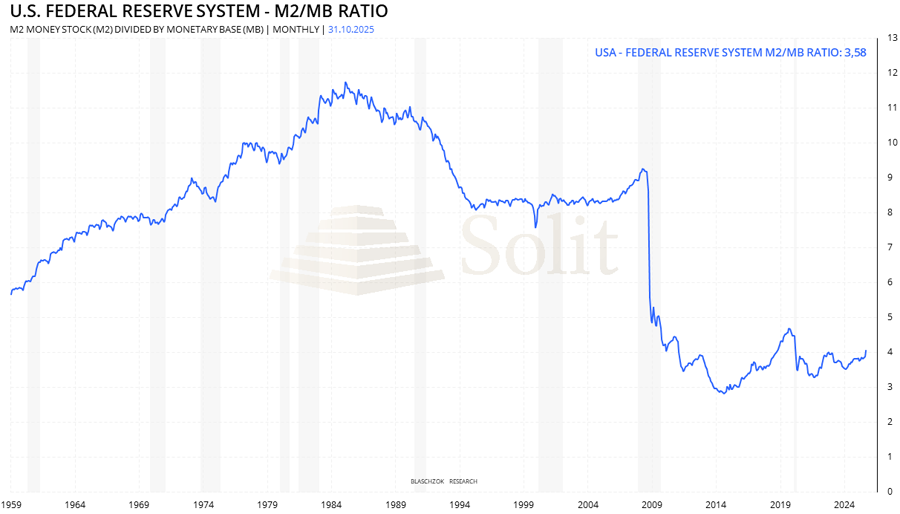

Dank der QE-Programme ist das Kreditgeldsystem heute nicht mehr so stark gehebelt, wie noch 2008. Die Fed könnte sich ein deflationäres Umfeld und einen Aktienbärenmarkt leisten

Gold in japanischen Yen geht durch die Decke

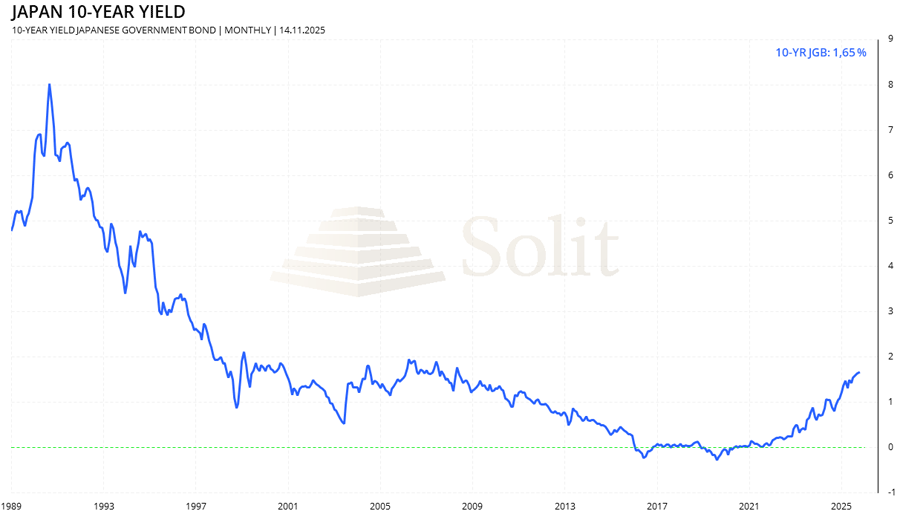

Die langfristigen Zinsen für 30-jährige Staatsanleihen in Japan schlossen erstmals seit 30 Jahren wieder über der Marke von 3,3%. Langfristige japanische Staatsanleihen geben weiter nach, da sich die Märkte auf einen höher als erwartet ausfallenden Nachtragshaushalt der neuen Regierung unter Takaichi Ende dieser Woche einstellen. Auch der japanische Aktienmarkt hat weiter an Wert verloren.

Aktuell verschärft sich die Bewegung am langen Ende der Zinskurve. Die Rendite der 30-jährigen JGBs stieg zuletzt auf rund 3,32% und nähert sich damit ihrem historischen Hoch von 3,345%, während die 40-jährigen Papiere mit etwa 3,7% auf dem höchsten Niveau seit ihrer Einführung notieren. Gleichzeitig handeln die 10-jährigen Zinsen mit über 1,7% auf einem Niveau, das seit der Finanzkrise nicht mehr gesehen wurde. Die heftigsten Verkäufe konzentrieren sich auf das Segment 20 bis 40 Jahre, was die Zinskurve deutlich steiler werden lässt und die Bank of Japan bereits zu punktuellen Stützungskäufen zwingen könnte.

Die Zinsen für japanische Staatsanleihen steigen immer weiter an und der Carry-Trade bricht zusammen, was den Yen schwächt und weltweit Probleme verursacht

Yen-Carry-Trade kippt: Kapitalrückfluss nach Japan und globale Liquiditätsrisiken

Der starke Zinsanstieg in Japan hat die jahrzehntelang beliebten Yen-Carry-Trades massiv unter Druck gesetzt. Anleger, die sich zuvor günstige Yen geliehen und damit in höher verzinste Wertpapiere im Ausland investiert hatten, sehen sich nun zunehmend unattraktiveren Konditionen gegenüber und beginnen, ihre Positionen aufzulösen. Beim Schließen dieser Carry-Trades müssen sie Yen zurückkaufen, was tendenziell zu einer Aufwertung der japanischen Währung führt.

Die Folge ist ein signifikanter Kapitalabzug aus den westlichen Märkten, da nun Gelder zurück nach Japan fließen, was die Refinanzierung in US-Dollar und Euro teurer macht. Das führt zu Liquiditätsengpässen, stärkeren Kurseinbrüchen und einer erhöhten Volatilität, insbesondere bei Aktien, Anleihen und Kryptowährungen wie Bitcoin.

Verstärkt wird diese Dynamik dadurch, dass große japanische Institutionen wie Versicherungen, Pensionskassen und Banken aufgrund höherer heimischer Renditen weniger Anreiz haben, im Ausland in Staatsanleihen oder Unternehmensanleihen engagiert zu bleiben. Wenn diese Akteure beginnen, Positionen in amerikanischen und europäischen Anleihen zu reduzieren und Kapital heimzuholen, verschärft das den Verkaufsdruck an den globalen Renten- und Aktienmärkten zusätzlich.

Diese Entwicklung kann ein Auslöser tiefgehender Liquiditätsprobleme sein, vergleichbar mit früheren Finanzkrisen, da große Marktteilnehmer aufgrund gestiegener Finanzierungskosten gezwungen sind, Positionen zu schließen. In Kombination mit bereits angespannten Liquiditätslagen, etwa im US-Finanzsystem, entsteht das Risiko einer neuen Finanzkrise, bei der sowohl Aktien- als auch Kryptomärkte und Anleihen erheblich unter Druck geraten, weshalb die Fed bereits über neue QE-Programme nachdenkt.

Der japanische Yen hat in den letzten fünf Jahren rund 34% zum US-Dollar stark abgewertet, trotz des Abverkaufs des US-Dollars im Rahmen des Debasement-Trades. Der USD/JPY hat zu Wochenbeginn ein neues Hoch knapp oberhalb von 155 Yen erreicht und einen wichtigen Widerstand durchbrochen, nachdem der Yen im vergangenen Monat die schwächste G10-Währung gegenüber dem US-Dollar war. Die strukturelle Schwäche des Yen dürfte fortbestehen und weitere Abwertungen begünstigen. Dies passt zu meiner Analyse, dass der US-Dollar am Anfang einer deutlichen Erholungsbewegung steht.

Zugleich hat diese Entwicklung in den vergangenen Jahren zu einem massiven Aufbau von Yen-Carry-Trades geführt. Kommt es in einem Stressszenario zu einer Rückabwicklung dieser Positionen, kann es temporär dennoch zu einer scharfen Aufwertung des Yen kommen, weil Investoren ihre Short-Positionen eindecken und Kapital nach Japan zurückfließt.

Wegen der starken Yen-Abwertung denkt die japanische Notenbank bereits über Stützungskäufe am Devisenmarkt nach, was das kurzfristige Aufwärtspotenzial von USD/JPY etwas begrenzen würde, jedoch nichts an der mittelfristigen Schwäche des Yen ändert. In den letzten sechs Jahren stieg der Goldpreis in japanischen Yen von 160.000 Yen auf mittlerweile 631.000 Yen, was einem Anstieg um rund 300% entspricht.