Alasdair Macleod: Die Mathematik einer Schuldenfalle

08.01.2026

- Seite 3 -

Hier sehen wir, dass die Bruttoverschuldung fast dreimal so schnell gestiegen ist wie das BIP, und noch schneller sogar, wenn man die Einnahmen der Bundesregierung heranzieht, die für die Tragfähigkeit der Verschuldung grundlegend sind. Da die Einnahmen weit hinter dem Anstieg der Verschuldung zurückbleiben, befindet sich das US-Finanzministerium in einer klassischen Schuldenfalle, eine Situation, die sich insbesondere seit der Pandemie von 2020 beschleunigt hat.Diese Tatsache wird in zunehmendem Maße auch von ausländischen Zentralbankern anerkannt, die sich aus dem US-Dollar zurückziehen und auf Gold umsteigen.

Das zweite Element der Schuldenfalle steigende Zinssätze

Bislang sahen wir nur, dass der Anstieg der Steuereinnahmen ganz und gar nicht mit dem zunehmenden Schuldenwachstum Schritt halten konnte. Für die US-Regierung spielte dies keine allzu große Rolle, solange die Federal Reserve in der Lage war, die Zinsen sogar gegen null zu senken, um so die sich vervielfachenden Finanzierungskosten einzudämmen.

Da der US-Dollar zudem die Reservewährung aller war, wurde er permanent von ausländischen Käufern nachfragt, die in den systemisch "risikofreien" Status der US-Staatsanleihen investierten. Die Kombination dieser Faktoren, die die Lebensdauer des US-Dollars als Fiat-Währung verlängerte, trieb ihn auch weiter in Richtung Schuldenfalle, die jetzt darauf wartet, durch steigende Zinsen ausgelöst zu werden.

Die Unterdrückung steigender Zinsen ist heute weniger offensichtlich, zumindest nicht in dem Maße, wie sie in den letzten Jahren zu beobachten war. Der starke Anstieg der Zinsen und Anleiherenditen zwischen 2021 und 2023 wurde teilweise korrigiert, da man davon ausging, dass die Inflation als Problem an Dringlichkeit verloren hätte. Das ist aber ein Irrtum.

Die inflationären Folgen eines Haushaltsdefizits von über 2 Billionen US-Dollar sowie einer sinkenden privaten Sparquote werden weiterhin einen Kaufkraftverlust der Währung bewirken. Geopolitische Faktoren veranlassen die Mitglieder der Shanghai Cooperation Organisation und der BRICS-Staaten, die einen Großteil der Weltbevölkerung repräsentieren, ebenfalls zur Reduzierung ihrer US-Dollar-Positionen.

Beide Faktoren tragen zur unvermeidlichen Finanzierungskrise für die US-Regierung bei, weil sich ausländische Käufer von US-Staatsanleihen zurückhalten und in einigen Fällen sogar verkaufen. Anstatt weiterhin unter der Kontrolle der Federal Reserve zu stehen, werden die Zinssätze und Anleiherenditen den brutalen Folgen einer sinkenden Marktnachfrage ausgesetzt sein.

Ein sich am Rande abspielender Käuferstreik ausländischer Investoren zwingt das US-Finanzministerium schon jetzt dazu, sich über kurzlaufende Staatsanleihen zu finanzieren, wobei Auktionen für längere Laufzeiten generell vermieden werden. Auch bei der Refinanzierung des 38,6 Billionen US-Dollar schweren Schuldenbergs werden langlaufende Anleihen zunehmend durch Kurzläufer ersetzt. Die gesamte Laufzeitstruktur der US-Staatsanleihen verändert sich, und das verheißt nichts Gutes.

Die Zinsstrukturkurve hat begonnen, das Laufzeitrisiko einzupreisen; die Rendite 30-jähriger Staatsanleihen liegt 68 Basispunkte über der Rendite 10-jähriger Anleihen und 127 Basispunkte über der Rendite 6-monatiger Kurzläufer. Aber es gibt noch ein weiteres Problem: In einer Schuldenfalle wird eine Investition umso unattraktiver, je höher die Finanzierungskosten sind, da sich das Tempo, mit dem die Schulden steigen, beschleunigt.

Die Folgen für die Kreditblase

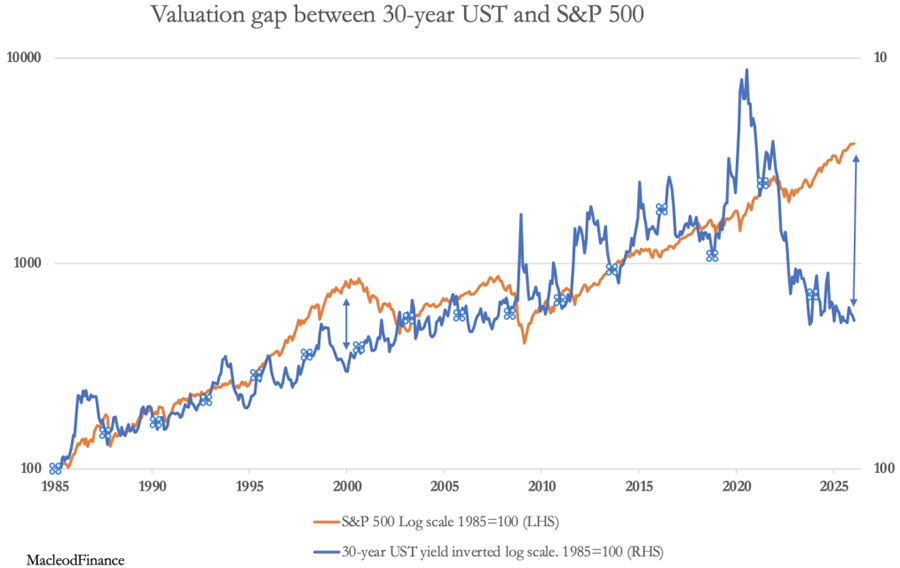

Für jede Schuld gibt es einen Kredit, und in den letzten Jahren sind erhebliche Mengen dieser Kredite in Finanzinstrumente, insbesondere Aktien, geflossen. Wenn die Zinskosten für diese Schulden steigen, wird die Kreditseite der Blase platzen. Heute ist die Diskrepanz zwischen den Renditen für langlaufende Anleihen und Aktien so groß wie niemals zuvor, wie die folgende Grafik zeigt:

Es lohnt sich, diese Grafik etwas länger zu studieren. Nicht nur ist der übermäßige Wert des S&P gegenüber langfristigen Anleihen größer als je zuvor, er zeigt auch Anzeichen für einen weiteren Anstieg aufgrund steigender Anleiherenditen. Dies kann nur durch einen Aktienmarktcrash gelöst werden, der sich mit den heftigsten historischen Beispielen messen oder diese sogar übertreffen wird.

Somit überrascht es wenig, dass der in US-Dollar gemessene Goldpreis immer schneller steigt. Dieser Anstieg ist Ausdruck und Signal dafür, dass die Glaubwürdigkeit des US-Dollars als Währung endgültig vor einem Zusammenbruch steht.

© Alasdair Macleod

Matterhorn Asset Management AG

Dieser Artikel wurde am 05. Januarr 2025 auf www.goldswitzerland.com veröffentlicht.