Der nüchterne Realitätssinn der Investoren. Oder: Gefangen im Sicherheitsnetz

30.05.2023 | Prof. Dr. Thorsten Polleit

- Seite 3 -

ErnstfallMittlerweile zeigen sich monetäre Entwicklungen, die vielleicht schon bald einen Test des Sicherheitsnetzes einfordern. Denn die Zinserhöhungen, die die Zentralbanken in 2022 eingeleitet haben, zeigen restriktive Wirkung auf die Kredit- und Geldmengenausweitung. Die US-Geldmenge ging im April 2023 um 4,7 Prozent gegenüber dem Vorjahr zurück, in inflationsbereinigter, also realer, Rechnung sogar um 9,6 Prozent (Abb. 3).

Das ist eine Schrumpfung der realen Geldmenge, wie man sie seit den frühen 1970er und 1980er Jahren nicht mehr beobachten konnte. Man kann diese Entwicklung interpretieren wie ein Tritt auf die Konjunkturbremse: Die reale Geldmenge spiegelt die Kaufkraft wider, über die Konsumenten und Produzenten verfügen.

Quelle: Refinitiv; Graphik Degussa.

Das reale Bankkreditangebot geht seit Monaten zurück. In der Vergangenheit war ein reales Schrumpfen des US-Bankkreditangebots meist mit Rezession verbunden.

Das reale Bankkreditangebot geht seit Monaten zurück. In der Vergangenheit war ein reales Schrumpfen des US-Bankkreditangebots meist mit Rezession verbunden.

Aber nicht nur die reale Geldmenge M2 nimmt ab, auch das reale Bankkreditwachstum ist rückläufig (Abb. 4). Das erklärt sich durch ein Abflauen der Zuwachsraten bei den Bankkrediten, aber natürlich auch durch den Anstieg der Konsumgüterpreisinflation. In der Vergangenheit war ein reales Schrumpfen des Bankkreditangebots meist mit wirtschaftlichen Schwächephasen oder gar Rezession verbunden. Das ist nicht überraschend: Der Bankkredit war (und ist immer noch) ein wichtiger Treiber des Konjunktur- und Finanzmarktgeschehens; der positive Verbund zwischen Veränderungen der Bankkredite und der Konjunkturlage ist üblicherweise stark ausgeprägt.

Quelle: Refinitiv; Graphik Degussa.

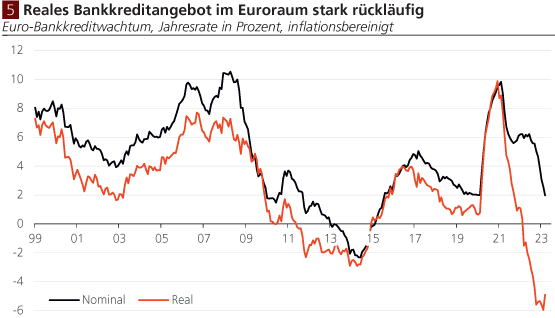

Der Rückgang der Euro-Bankkredite in inflationsbereinigter Rechnung ist sehr stark ausgefallen. Das lässt auf zumindest bremsende Konjunktureffekt schließen wenn nicht gar auf Rezession.

Der Rückgang der Euro-Bankkredite in inflationsbereinigter Rechnung ist sehr stark ausgefallen. Das lässt auf zumindest bremsende Konjunktureffekt schließen wenn nicht gar auf Rezession.

Das Bankkreditwachstum im Euroraum hat ebenfalls merklich nachgelassen (Abb. 5). Nach Berücksichtigung der laufenden Teuerungsrate schrumpfte das reale Kreditangebot sehr stark: Im April 2023 ging es um fast 5 Prozent gegenüber dem Vorjahr zurück. Dafür dürften insbesondere auch die Zinserhöhungen der Europäischen Zentralbank (EZB) verantwortlich sein, die die Kreditkosten in die Höhe getrieben und die Kreditnachfrage verringert haben. Neben dem Kosteneffekt hat aber sicherlich auch die Konjunkturabschwächung zu einer verringerten Kreditnachfrage geführt.

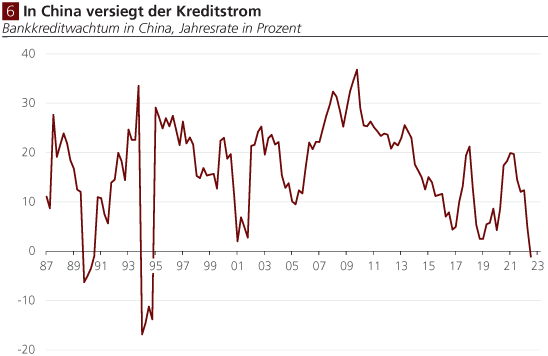

Übrigens zeigt sich eine Kreditschrumpfung auch in China (Abb. 6). Die letzten verfügbaren Daten vom dritten Quartal 2022 zeigen, dass das Bankkreditangebot in China an den privaten Sektor um 1,1 Prozent gegenüber dem Vorjahr zurückging. Vermutlich war dafür vor allem die jüngste restriktive Null-Covid-Politik verantwortlich, die mit einer starken Verlangsamung der Wirtschaftsaktivität verbunden war.

Zwar wurden die Restriktionen zu Beginn des Jahres 2023 wieder aufgehoben wurde. Allerdings dürfte die chinesische Konjunkturdynamik in diesem und im nächsten Jahr nicht ausreichen, um das internationale Kreditangebot zu stärken, die Weltwirtschaft zu beleben und die konjunkturellen Abschwungkräfte in den USA und Europa zu kompensieren.

Quelle: Refinitiv; Graphik Degussa.

Aufgrund der Null-Covid-Politik hat die chinesische Wirtschaftsaktivität stark nachgelassen, die Bankkredite schrumpften sogar leicht in Q3 2022. Die jüngsten Konjunkturdaten legen nahe, dass die Schwächephase nicht so rasch überwunden werden wird dass ein konjunktureller Kreditimpuls ausbleibt.

Aufgrund der Null-Covid-Politik hat die chinesische Wirtschaftsaktivität stark nachgelassen, die Bankkredite schrumpften sogar leicht in Q3 2022. Die jüngsten Konjunkturdaten legen nahe, dass die Schwächephase nicht so rasch überwunden werden wird dass ein konjunktureller Kreditimpuls ausbleibt.